电力行业销售利润率

三季度,中经电力产业景气指数为98.3,比上季度下降0.3点;中经电力产业预警指数为66.7,与上季度持平。

受宏观经济形势影响,近来中经电力产业景气指数呈现小幅下降态势。从长期来看,电力行业应尽快适应用电量增速换挡的“新常态”

中经电力产业景气指数98.3

中经电力产业预警指数66.7

中经电力产业预警灯号图

发电量

发电量同比增长率

电力工业品生产者出厂价格同比变动

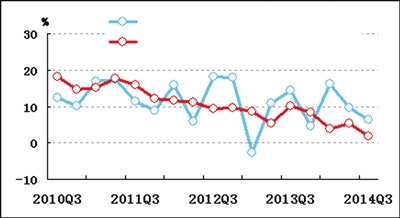

电力行业应收账款同比增长率

电力行业主营业务收入同比增长率

电力行业利润总额

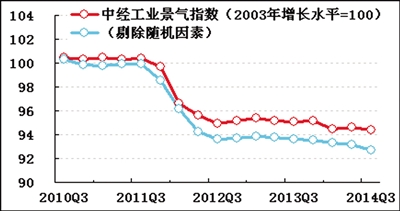

景气指数延续下降趋势

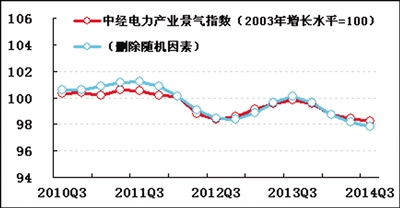

三季度,中经电力产业①景气指数为98.3(2003年增长水平=100),比上季度下降0.3点。

在构成中经电力产业景气指数的5个指标(仅剔除季节因素,保留随机因素②)中,与上季度相比,固定资产投资同比降幅有所收窄;从业人数同比增速基本持平;主营业务收入、税金和利润同比增速则有所回落。

进一步剔除随机因素后,中经电力产业景气指数为97.8(见景气走势图中的蓝色曲线),比上季度下降0.4点,比未剔除随机因素的景气指数(见景气走势图中的红色曲线)低0.4点,表明在电力需求减弱的形势下,国家及行业相关政策对电力产业的发展发挥了支撑作用。

预警指数平稳运行

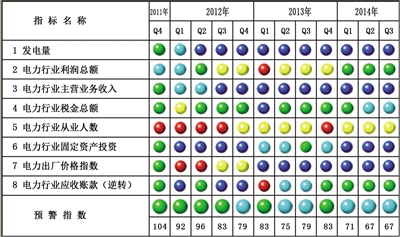

三季度,中经电力产业预警指数为66.7,与上季度持平,连续2个季度运行于偏冷的浅蓝灯区下限。各项指标灯号均与上季度保持不变。

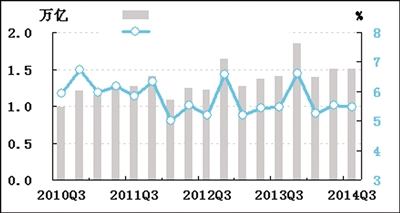

发电量增速持续放缓

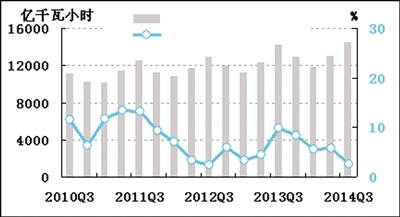

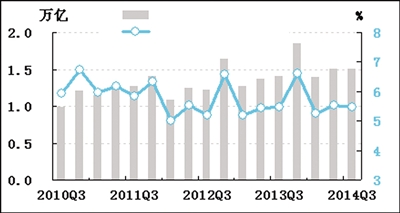

经初步季节调整,三季度发电量为1.5万亿千瓦小时,同比增长2.5%,增速比上季度回落3.3个百分点,为2012年四季度以来的最低增长水平。

1至8月份,全国规模以上电厂火电发电量同比增长1.4%,比1至6月份放缓2.8个百分点;水电发电量同比增长17.2%,比1至6月份加快7.5个百分点;核电发电量同比增长16.8%,与1至6月份基本持平;风电发电量同比增长4.9%,比1至6月份略有放缓。水电、风电、核电等清洁能源发电量增速超过火电,表明电力结构进一步优化。

价格平稳运行

经初步季节调整,三季度电力出厂价格总水平同比上涨0.1%,价格保持平稳运行。

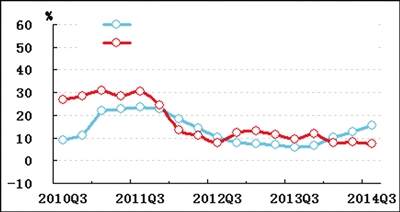

销售收入增长明显回落

经初步季节调整,三季度电力行业主营业务收入为1.5万亿元,同比增长1.9%,增速比上季度明显回落3.4个百分点。主营业务收入增长放缓,一方面与工业生产增速回落有关,7、8月份规模以上工业增加值同比增速与上月相比均有所回落;另一方面与去年同期气温较高导致基数较高有关。目前,电力行业主营业务收入增长水平处于多年来的低位。

利润增长放缓

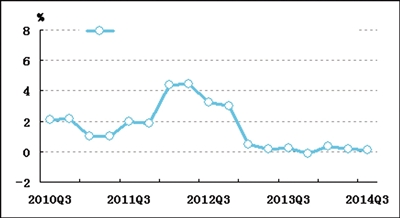

经初步季节调整,三季度电力行业实现利润总额1260.8亿元,同比增长13.2%,增速比上季度下降15.0个百分点。三季度,煤炭价格继续下跌,火电企业的生产成本进一步降低,扩大了电企利润空间。据计算,三季度电力行业销售利润率为8.5%,比上季度提高0.1个百分点,亦比去年同期提高0.8个百分点,大大高于全部工业销售利润率5.5%的平均水平。

税金增长略有加快

经初步季节调整,三季度电力行业税金总额为770.1亿元,同比增长4.8%,增速比上季度上升0.8个百分点。税金总额占主营业务收入比重为5.1%,比上季度上升0.3个百分点,高于去年同期4.9%的水平,亦高于全部工业4.0%的平均水平。

应收账款增速持续下降

经初步季节调整,截至三季度末,电力行业应收账款为3325.3亿元,同比增长6.3%,增速比上季度下降3.3个百分点。应收账款的下降主要与销售收入的大幅回落有关。电力行业应收账款周转天数为19.3天,低于本季度全部工业周转33天的平均水平。

投资降幅有所收窄

经初步季节调整,三季度电力行业固定资产投资总额为1853.0亿元,同比下降6.6%,降幅比上季度收窄1.6个百分点。预计年内电力行业固定资产投资虽仍处下降走势,但降幅或保持基本平稳。

用工增长平稳

经初步季节调整,三季度电力行业从业人数为257.1万人,同比增长2.0%。

注解:

①电力产业包括国民经济行业分类中的电力生产和电力供应业。

②季节因素是指四季更迭对数据的影响。随机因素指新政策实施、自然灾害等因素对数据的影响。

★预警灯号图是采用交通信号灯的方式对描述行业发展状况的一些重要指标所处的状态进行划分:红灯表示过快(过热),黄灯表示偏快(偏热),绿灯表示正常稳定,浅蓝灯表示偏慢(偏冷),蓝灯表示过慢(过冷);并对单个指标灯号赋予不同的分值,将其汇总而成的综合预警指数也同样由5个灯区显示,意义同上。

接下来小编带你看看工业经济各项数据:

中经工业景气指数94.4

中经工业预警指数66.7

中经工业预警灯号图

工业企业产成品资金同比增长率

工业企业主营业务收入同比增长率

工业企业主营业务收入

工业企业主营业务收入同比增长率

工业企业利润总额

工业销售利润率

三季度,中经工业景气指数为94.4,比二季度微降0.2点,呈温和回落走势;中经工业预警指数为66.7,逼近“浅蓝灯区”的下临界线。

由于“三期”叠加对工业经济的不利影响仍在延续,国内库存压力不断增大,全球经济复苏也存在诸多不确定性,近期工业生产、销售和盈利仍面临较大下行压力

景气指数回落

三季度,中经工业①景气指数为94.4(2003年增长水平=100②),比二季度微降0.2点,呈波动回落态势。工业景气的回落主要与相关行业需求增长放缓有关。

在构成中经工业景气指数的6个指标(仅剔除季节因素,保留随机因素③)中,与二季度相比,除出口增速略有回升外,销售、利润、税金、投资和用工增速均有不同程度回落。

进一步剔除随机因素后,中经工业景气指数也呈回落走势(见景气指数走势图中的蓝色曲线),比未剔除随机因素的指数值低1.7点,两者之差在上季度比一季度扩大0.3点的基础上,继续扩大0.2点,表明相关稳增长政策对于延缓工业景气回落发挥了积极作用。

预警指数继续下行

三季度,中经工业预警指数为66.7,比二季度下降6.6点,打破了年初以来预警指数相对平稳的走势,在显示偏冷的“浅蓝灯区”继续下行,并逼近“浅蓝灯区”的下临界线,表明工业经济下行压力有所加大。与二季度相比,工业增加值和主营业务收入均由“浅蓝灯”降为“蓝灯”,其余灯号保持不变。这表明,工业产销增长放缓是工业预警指数回落的主因,工业经济增长换挡更趋明显。

工业生产增长放缓

三季度各月,工业生产增长速度分别为9.0%、6.9%和8.0%,未能延续年初以来稳中有升的增长态势,增速在8月出现较大回落,9月份增速虽有回升,但仍低于上半年平均水平。工业生产增速放缓与需求增长放缓、库存增加有关。数据显示,投资、消费增速呈不同程度的回落,工业产成品库存增速不断提升。此外,同比基数的抬升对8月份工业增长回落也有一定影响,从工业生产三年平均增长速度来看,8月、9月分别比7月低0.6和0.2个百分点,明显低于当前分别低2.1和1.0个百分点的回落幅度。从工业内部各行业看,与基建、环保相关的铁路、废弃资源综合利用等行业仍呈两位数增长;与产业结构调整相关的通用、电子等装备制造业仍保持较快增长;与消费结构升级相关的智能家电、通讯器材等行业呈快速增长态势。而受房地产等行业投资增长放缓、产能过剩、节能减排等多种因素制约,煤炭、钢铁、电力及其相关行业工业生产增长速度继续放缓。

价格继续小幅下跌、销售增长有所放缓、出口增速略有回升

工业品价格环比、同比均延续下跌态势。从环比来看,工业生产者购进价格7月环比持平,8月和9月分别下跌0.1%和0.4%;而出厂价格三季度各月环比分别下跌0.1%、0.2%和0.4%;从同比来看,工业生产者购进价格和出厂价格分别下跌1.1%、1.4%、1.9%和0.9%、1.2%、1.8%,同比跌幅在7月略有收窄后继续扩大。

经初步季节调整④,三季度工业企业主营业务收入同比增长7.4%,比二季度下降0.8个百分点,也比一季度低0.6个百分点。剔除价格因素,三季度工业企业主营业务收入同比增长8.6%,比未剔除价格因素的增速高1.2个百分点,这在一定程度上表明,企业实际销量的增长还是比较平稳的,价格对收入增幅下降影响显著。

经初步季节调整,三季度工业企业出口交货值同比增长7.2%,比二季度回升0.9个百分点。出口增速的提升,一方面与同比基数相对较低有关;另一方面,与出口订单温和增长有关。6至9月,PMI新出口订单指数回升至荣枯分界线以上,分别为50.3%、50.8%、50%和50.2%。出口订单增长主要得益于美、欧等国家对我国出口需求的增长。

库存增长持续加快

经初步季节调整,截至三季度末,工业企业产成品资金同比增速为15.6%,比二季度上升3.1个百分点。产成品资金增速连续三个季度高于主营业务收入增速,分别高出2.2、4.3和8.2个百分点。库存的持续较快增长势必造成下一阶段的去库存压力,对工业生产增长形成制约。

税金增速有所回落

经初步季节调整,三季度工业企业税金总额同比增长6.6%,比二季度回落1.4个百分点。税金总额占销售收入的比重为4.0%,与去年同期基本持平(微降0.1点)。

利润增长有所放缓

经初步季节调整,三季度工业企业利润总额同比增长6.8%,比二季度回落3.2个百分点。工业企业利润增长放缓一方面与同比基数抬升有关,另一方面也受销售放缓和价格下跌影响。工业企业销售利润率为5.5%,与去年同期持平,表明工业企业的盈利能力保持在正常稳定水平。

应收账款增长持续小幅放缓

经初步季节调整,截至三季度末,工业企业应收账款净额同比增速为11.3%,比二季度回落1.3个百分点,在连续三个季度微降0.1个百分点之后出现较大幅度的下降。应收账款的周转天数为33天,与去年同期基本持平(增加1天)。应收账款增速的大幅回落主要与销售增长的放缓有关。

投资增长继续下滑

三季度,工业企业固定资产投资总额同比增长11.2%,比二季度下降2.7个百分点,连续4个季度呈下降态势。其中,与居民消费相关的食品、家具等制造业投资保持20%以上的增速;与基础设施建设和产业结构升级相关的通用设备、铁路、环保等制造业投资保持较快增长;而受产能过剩、节能减排影响,煤炭、钢铁等行业投资仍延续同比下降的趋势。

用工继续保持平稳增长

截至三季度末,经初步季节调整,规模以上工业企业从业人数同比增长1.7%,与二季度基本持平。

注解:

①中经工业监测的统计口径为国民经济行业分类中的全部工业。

②中经工业景气指数基年为2003年。

③季节因素是指四季更迭对数据的影响。随机因素指新政策实施、自然灾害等因素对数据的影响。

④初步季节调整指仅剔除节假日因素,未剔除随机性不规则要素的影响。

★预警灯号图是采用交通信号灯方式对描述行业发展状况的重要指标所处的状态进行划分:红灯表示过快(过热),黄灯表示偏快(偏热),绿灯表示正常稳定,浅蓝灯表示偏慢(偏冷),蓝灯表示过慢(过冷);对单个指标灯号赋予分值,将其汇总而成的综合预警指数同样由5个灯区显示。