中低压输配电行业发展现状

目前,输配电产品的分销以中低压电气产品为主,我国的中低压电气产品主要包括为发电设备、输电设备、配电设备、电气传动自动控制设备等配套的各种元器件产品。根据中国电器工业协会对行业的细分,高压开关、通用低压电器、变压器、电控配电设备、继电保护及自动化设备等细分行业的产品均属于输配电及控制设备的范畴。

(1)低压电器产品发展阶段

中国低压电器产品的发展大致可分为以下几个阶段:20世纪50年代的全面仿苏;20世纪60-70年代在模仿基础上的第一代统一设计产品;70-80年代在更新换代和引进国外先进技术制造的第二代产品;90年代跟踪国外新技术自行开发的第三代智能化电器和最近研发的第四代智能化可通讯电器。其中第四代产品具有性能优良、工作可靠、体积小、组合化、模块化、模块化的特点,总体技术性能达到或接近国外20世纪80年代末、90年代初水平。

(2)低压电器行业销售收入变化情况

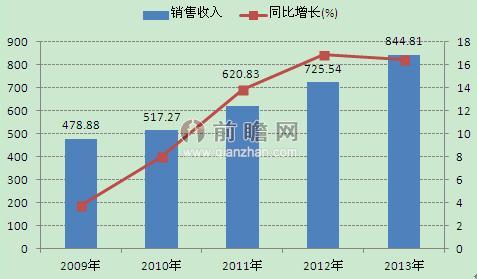

近年来,伴随着中国国民经济的快速增长以及电力工业的迅猛发展,低压电器行业多年维持供销两旺局面,产品不仅在销售量上实现了较大幅度的提升,在产品种类和销售价格方面也均"有市有价"。根据前瞻产业研究院发布的《2015-2020年中国低压电器行业产销需求与投资预测分析报告》数据显示:截至2013年,中国低压电器行业已发展成为拥有1000多个产品系列、135余家规模以上企业,行业销售规模超过844亿元的产业。

图表1:2009-2013年低压电器行业销售收入及增长率变化趋势图(单位:亿元,%)

2、中低压输配电行业应用领域

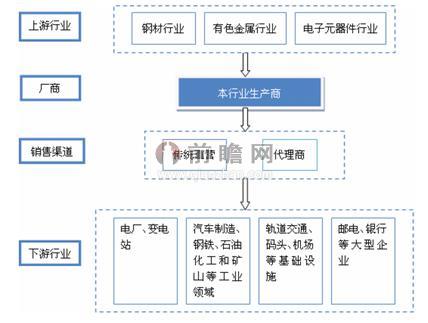

中低压输配电产品的应用很广泛,主要应用于电力、石油化工、造纸、冶金、轨道交通等行业。下游客户对产品质量及使用安全性要求较高,价格敏感性相对较低;下游行业多为国民经济重要领域,在未来相当长的时期内将保持快速发展的势头,给中低压输配电产品生产、销售企业提供了广阔的市场空间。

3、中低压输配电行业的主要企业

整个输配电设备业的市场可按照产品电压等级分为三大部分:126kV及以上、3.6kV-72.5kV、0.4kV。电压等级越高的市场,企业数量越少,市场集中度越高,竞争越平缓;电压等级越低,企业数量越多,竞争越激烈;相同电压等级的情况下,高端市场竞争相对平缓,低端市场竞争较为激烈。而中低压输配电行业则是指3.6kV-72.5kV和0.4kV两个市场。下面分别说明:

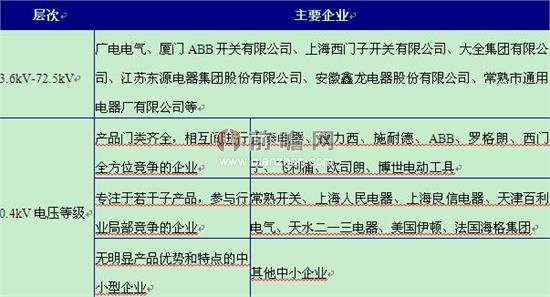

(1)3.6kV-72.5kV电压等级

该领域主导产品为12kV和40.5kV电压等级的开关设备和控制设备,包括金属封闭开关设备、断路器、隔离开关等,广泛应用在城乡电网、终端用户等领域。该电压等级产品一直是我国开关行业中"量大面广"的产品,在开关设备中占据主要地位。代表企业主要包括广电电气、厦门ABB开关有限公司、上海西门子开关有限公司、大全集团有限公司、江苏东源电器集团股份有限公司、安徽鑫龙电器股份有限公司、常熟市通用电器厂有限公司等。

(2)0.4kV电压等级

0.4kV电压等级领域内国内企业数量众多,市场容量巨大。在该领域中,整体竞争相对激烈。就竞争格局而言,全行业可区分为三类竞争企业:①产品门类齐全,相互间进行全方位竞争的企业;②专注于若干子产品,参与行业局部竞争的企业;③无明显产品优势和特点的中小型企业。从数量上而言,第三类企业占据绝大多数,同质化竞争严重。低压电器产品由于种类繁多,单一或部分子分类产品绝对市场容量较小,因此就产销量而言,位居市场前列的均为提供齐全产品种类的制造商。

图表3:中低压输配电行业的主要企业

中低压输配电分销行业市场规模

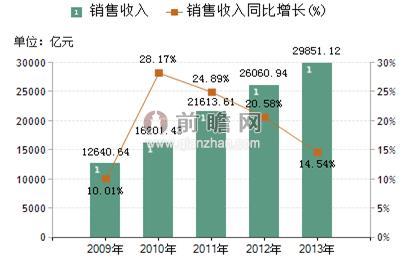

对近年数据进行分析发现,中国输配电设备行业销售收入呈现稳步增长趋势。2009-2013年输配电设备行业的销售收入复合增长率为23.96%。2013年中国输配电设备行业的销售收入上升为29851.12亿元,同比增长20.58%。

图表4:2009-2013年输配电设备行业销售收入及增长率变化趋势图(单位:亿元,%)

资料来源:前瞻产业研究院整理

而作为行业主导的中低压输配电行业近年来受益于电力投资的强力推动;铁路、高速公路建设投资稳定增长和新能源行业的增长等因素的影响,一直处于高速发展之中。尽管未来几年内,中国将主要发展特高压,但由于其市场需求旺盛,中低压输配电仍将为主导产品占据市场。

中低压输配电分销行业市场格局

由于中低压输配电产品分布广泛,应用于国民经济的各方面,因此行业竞争激烈,规模以上企业数量较多,大多处于微利状态。因此制造企业在选择分销商时,要求也较低,因此在全国各地的工业电气分销中,基本上都有销售中低压输配电产品,市场竞争较为激烈。