三季度,中经煤炭产业景气指数为96.5,与上季度基本持平;中经煤炭产业预警指数为63.3,连续9个季度在偏冷的“浅蓝灯区”下界平稳运行。

中经煤炭产业景气指数96.5

中经煤炭产业预警指数63.3

中经煤炭产业预警灯号图

煤炭产业产成品资金同比增长率

煤炭产业主营业务收入同比增长率

煤炭产业利润总额

煤炭产业销售利润率

煤炭产业生产者出厂价格同比变动

受当前国内煤炭供需失衡、特别是需求增长放缓与产能结构性过剩矛盾影响,国内煤炭市场面临较大的下行压力。总体来看,煤炭行业景气短期内仍将在低位波动

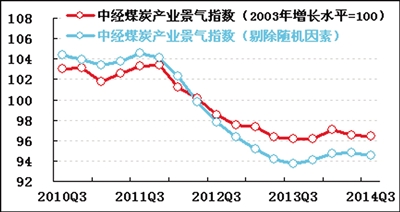

景气指数降势趋稳

三季度,中经煤炭产业①景气指数为96.5(2003年增长水平=100),与上季度基本持平(微降0.1点),呈缓中趋稳走势。

在构成中经煤炭产业景气指数的指标(仅剔除季节因素,保留随机因素②)中,与上季度相比,销售、税金、投资降幅均有不同程度收窄;利润降幅继续扩大;从业人数增速温和下降。

进一步剔除随机因素后,中经煤炭产业景气指数(见景气指数走势图中的蓝色曲线)呈回落走势,且比未剔除随机因素的指数值低1.9点,两者之差比上季度扩大0.1点。这表明煤炭行业内生增长动力依然不足。

预警指数继续在偏冷区域运行

三季度,中经煤炭产业预警指数为63.3,连续9个季度在偏冷的“浅蓝灯区”下界平稳运行,表明煤炭业整体上仍处于深度调整阶段。与上季度相比,构成中经煤炭产业预警指数的9个指标灯号均没有变化。

销售收入降幅继续收窄

经初步季节调整,三季度,煤炭产业主营业务收入为7517.8亿元,同比下降2.8%,降幅比二季度收窄0.9个百分点,连续两个季度呈收窄态势。煤炭行业销售降幅收窄一方面与煤炭市场结构调整有关,《商品煤质量管理暂行办法》的实施在一定程度上释放了被劣质进口煤挤占的市场空间;另一方面,与煤炭价格同比跌幅收窄有关,剔除价格因素,煤炭行业销售呈小幅增长态势。

目前,煤炭下游行业需求尚未好转,钢铁、电力生产增速呈回落态势;清洁能源、低碳和节能环保产业的快速发展,也在一定程度上抑制了下游行业的煤炭消费需求。

进口降幅继续扩大

经初步季节调整,三季度,煤炭进口量为6686.8万吨,同比下降13.0%,连续两个季度呈同比下降态势,降幅比上季度扩大5.5个百分点。煤炭进口增长放缓与相关政策的实施有关。鉴于国内煤炭价格持续低位,以及商品煤质量管理政策的实施,高灰分、高硫分、低热量的劣质煤进口将进一步受限,煤炭进口量或将继续走低。

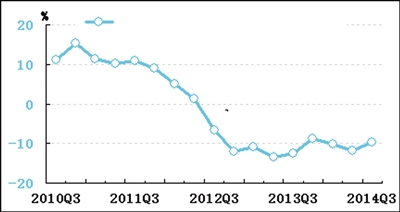

价格跌幅有所收窄

经初步季节调整,三季度,煤炭产业生产者出厂价格同比下跌9.6%,跌幅比上季度收窄2.1个百分点。鉴于大秦线检修、企业限产保价等因素的影响,煤企纷纷上调煤炭价格:神华集团继8月煤炭价格小幅上调后,9月,煤炭价格再次全面上调5元/吨,同煤、伊泰等煤炭企业也小幅上调煤炭价格。然而,当前煤炭行业产能充足、社会库存水平较高,且下游需求尚未恢复,煤炭价格缺乏持续上涨的动力。

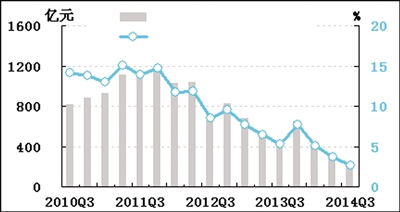

库存增速波动上升

经初步季节调整,截至三季度末,煤炭产业产成品资金为1057.1亿元,同比增长19%,比上季度上升2.8个百分点,呈波动上升态势。与主营业务收入增速相比,产成品同比增速高出21.8个百分点,两者之差比上季度扩大1.9个百分点,表明煤炭企业库存压力依然较大。与此同时,主要港口煤炭库存在8月回落之后9月再次回升;电厂电煤库存受发电量增长放缓的影响继续提升。总体来看,煤炭行业社会库存仍处高位,行业生产增长压力较大。

受当前国内煤炭供需失衡、特别是需求增长放缓与产能结构性过剩矛盾影响,国内煤炭市场面临较大的下行压力。总体来看,煤炭行业景气短期内仍将在低位波动

景气指数降势趋稳

三季度,中经煤炭产业①景气指数为96.5(2003年增长水平=100),与上季度基本持平(微降0.1点),呈缓中趋稳走势。

在构成中经煤炭产业景气指数的指标(仅剔除季节因素,保留随机因素②)中,与上季度相比,销售、税金、投资降幅均有不同程度收窄;利润降幅继续扩大;从业人数增速温和下降。

进一步剔除随机因素后,中经煤炭产业景气指数(见景气指数走势图中的蓝色曲线)呈回落走势,且比未剔除随机因素的指数值低1.9点,两者之差比上季度扩大0.1点。这表明煤炭行业内生增长动力依然不足。

预警指数继续在偏冷区域运行

三季度,中经煤炭产业预警指数为63.3,连续9个季度在偏冷的“浅蓝灯区”下界平稳运行,表明煤炭业整体上仍处于深度调整阶段。与上季度相比,构成中经煤炭产业预警指数的9个指标灯号均没有变化。

销售收入降幅继续收窄

经初步季节调整,三季度,煤炭产业主营业务收入为7517.8亿元,同比下降2.8%,降幅比二季度收窄0.9个百分点,连续两个季度呈收窄态势。煤炭行业销售降幅收窄一方面与煤炭市场结构调整有关,《商品煤质量管理暂行办法》的实施在一定程度上释放了被劣质进口煤挤占的市场空间;另一方面,与煤炭价格同比跌幅收窄有关,剔除价格因素,煤炭行业销售呈小幅增长态势。

目前,煤炭下游行业需求尚未好转,钢铁、电力生产增速呈回落态势;清洁能源、低碳和节能环保产业的快速发展,也在一定程度上抑制了下游行业的煤炭消费需求。

进口降幅继续扩大

经初步季节调整,三季度,煤炭进口量为6686.8万吨,同比下降13.0%,连续两个季度呈同比下降态势,降幅比上季度扩大5.5个百分点。煤炭进口增长放缓与相关政策的实施有关。鉴于国内煤炭价格持续低位,以及商品煤质量管理政策的实施,高灰分、高硫分、低热量的劣质煤进口将进一步受限,煤炭进口量或将继续走低。

价格跌幅有所收窄

经初步季节调整,三季度,煤炭产业生产者出厂价格同比下跌9.6%,跌幅比上季度收窄2.1个百分点。鉴于大秦线检修、企业限产保价等因素的影响,煤企纷纷上调煤炭价格:神华集团继8月煤炭价格小幅上调后,9月,煤炭价格再次全面上调5元/吨,同煤、伊泰等煤炭企业也小幅上调煤炭价格。然而,当前煤炭行业产能充足、社会库存水平较高,且下游需求尚未恢复,煤炭价格缺乏持续上涨的动力。

库存增速波动上升

经初步季节调整,截至三季度末,煤炭产业产成品资金为1057.1亿元,同比增长19%,比上季度上升2.8个百分点,呈波动上升态势。与主营业务收入增速相比,产成品同比增速高出21.8个百分点,两者之差比上季度扩大1.9个百分点,表明煤炭企业库存压力依然较大。与此同时,主要港口煤炭库存在8月回落之后9月再次回升;电厂电煤库存受发电量增长放缓的影响继续提升。总体来看,煤炭行业社会库存仍处高位,行业生产增长压力较大。