新电改方案提出“四放开、一独立、一加强”

据证券日报报道,10月28日发改委就电改方案再次召开研讨会征求意见。新方案提出放开发电量计划、电价、配电侧和售电侧,将电力交易机构独立,并加强电网规划;国家仅核准输配电价,并允许民营资本进驻配售电领域。其中,放开计划电量是此前较少提及的。

电改重启恰逢其时

电改的最终目的是提高能源利用效率、形成市场化竞争的电力市场、并最终利好终端用户;而在中国经济增速放缓后,电力供需进入相对平衡的局面,是重启电改的好时机。此次报道的方案与我们 10月23日报告中的思路基本一致:预计发电公司等更多企业将得以参与配电和售电服务,而电网公司则是“桥梁”式的存在,负责征收“过路费”。

受益方:水电公司、低成本的火电公司

若报道属实,独立发电商中有望受益于电改的包括两类公司:一是水电公司,其发电成本往往低于火电,在自由竞争的市场中更具优势,如长电、国投和川投;二是成本控制能力较高的火电公司,如华能、国电和大唐。同时配售电放开后,发电公司有望介入新的领域、迎来新的业务增长点。

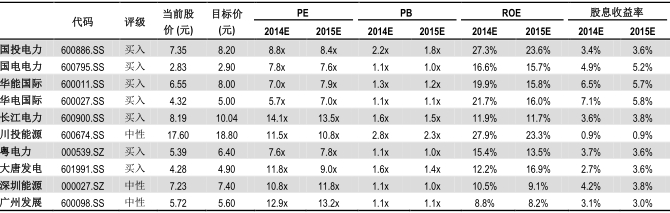

电力公司估值一览表:

国投电力:全年业绩高增长确立,估值仍具吸引力

三季度发电收入略超预期。分季度看,公司第三季度收入同比增长32%,增速较前两季度有明显上升,主要原因是发电量有较快增长,三季度公司全资及控股企业累计完成发电量393.80亿千瓦时,同比增长38%。其中,火电发电量同比下降1.8%,主要受部分区域水电挤压火电发电空间影响,及转让国投曲靖等因素影响发电量。水电方面,雅砻江水电锦屏一级、锦屏二级电站受益于新机组投产,发电量同比大幅增长;官地电站受上游来水好于同期影响,发电量同比增长12.40%;其他水电受需求不旺及来水减少影响有较大下滑。另外,新能源发电量受风电发电量大幅下行影响,第三季度同比下滑11.4%。因此,雅砻江水电站新增机组的投产最终使得公司整体发电量保持较快增长,带动三季度发电收入略超预期。

盈利能力再度大幅上升。前三季度公司毛利率和净利率分别达52.3%和32.9%,同比分别上升12.5和11.6个百分点,其中,第三季度毛利率和净利率分别达62.6%和45.5%,同比上升16.9个和17.7个百分点,三季度盈利能力无论同比还是环比均有大幅提升。我们认为主要有两方面因素:一是受益于煤炭价格下行,火电发电标煤单价同比下降;二是雅砻江水电受益于新机组投产和2013年投产机组在本期全面发挥效益,发电量同比增加,使得高毛利率的水电发电占比大幅提升所致。

利息资本化停止导致财务费用率上升显着。前三季度公司期间费用率达19.4%,同比上升2个百分点,因财务费用率上升2.4个百分点至17.3%所致,财务费用同比也增长45%,财务费用的快速增加与雅砻江新增水电机组投产后,利息停止资本化计入当期费用有关。目前公司资产负债率达76.8%,同比略下降2.4个百分点,环比有所下降。

增值退税进一步增厚业绩。受益于财政部2月份发布的大型水电企业增值退税政策,公司控股水电公司前三季度获得确认的增值税退税款为4.55亿元,使得营业外收入大增超过12倍,进一步增厚了业绩,预计15和16年增值税分别为7亿元和3.5亿元,将继续增厚公司业绩。

后续储备项目依然充足。2014年以来,国投钦州二期(2×100万千瓦)、国投宣城二期(1×66万千瓦)、国投盘江二期(1×30万千瓦)和哈密风电基地二期烟墩八A风电场20万千瓦风电等一批项目先后获得核准。9月,两河口水电项目获得核准,共计3GW。另外,加上雅砻江中游水电站开发和其他百万千瓦火电机组,后续项目储备充足。

投资建议。我们仍然看好公司的业绩维持快速增长,上调盈利预测,预计14-16年基本每股收益分别为0.86元、0.98元和1.02元,对应14-16年PE为7.7倍、6.7倍和6.5倍。估值依旧较低,具有吸引力,维持“推荐”评级。

风险提示。火电发电量大幅下滑,来水不及预期,新机组投产进度延迟。(东莞证券)

川投能源:雅砻江盈利能力有望超预期

主营水电业务,雅砻江是公司核心资产。公司主营电力业务,目前共参、控股总装机容量2005.43 万千瓦,权益装机753.20 万千瓦,其中水电权益装机742.70 万千瓦,占公司权益总装机的98.51%。公司水电装机容量主要来自所持有的雅砻江水电48%的股权,目前雅砻江水电已投产机组容量达1290 万千瓦,预计到2015 年,雅砻江流域下游1470 万千瓦装机将全部建成投产;同时,公司持有大渡河水电开发公司10%的股权,大渡河水电开发公司已在大渡河流域取得了22 座电站总装机约1800 万千瓦的开发权。目前建成投产装机600.2 万千瓦,另560.8 万千瓦装机正在建设中 ,预计2015 至2017 年将陆续投产。

2014 年上半年,雅砻江完成发电量203.78 亿千瓦时,同比增长58.02%;国电大渡河完成发电量97.70 亿千瓦时,同比增长2.11%。公司2014 上半年实现投资收益9.10 亿元,同比增长56.09%,投资收益中7.60 亿元来自雅砻江、1.49 亿元来自大渡河。

雅砻江水资源丰沛且稳定,公司已投产机组目前基本处于满发状态。雅砻江位于四川省西部,是金沙江的最大支流,多年平均径流量591 亿立方米。雅砻江径流的一半由降水形成,其余为地下水和融雪(冰)补给,径流年际变化不大,丰沛而稳定,河口多年平均流量1890 m/s,丰水期(6~10 月)径流量占全年的77%。雅砻江全流域可能开发的水能资源为3000 万千瓦,其中下游已建成投产1290 万千瓦,目前正是雅砻江流域丰水期,除二滩电站330 万千瓦机组外,其他电站合计960 万千瓦机组均处于满发状态,二滩电站由于下游客户的消纳问题,存在一定弃水现象,产能利用率约60%至70%。

近两年公司业绩将高速增长,远期亦有持续成长能力。由于雅砻江下游电站的陆续投产,公司今年的业绩高增长已成定局,预计2015 年仍将保持高速增长,原因:一是,今年各电站机组为陆续投放,明年则可全年运行,预估可提升产能约20%;二是,公司9 月10 日公告锦屏一级水库蓄水已至正常水位,该水库调节库容达49 亿立方米,将增加枯水季节发电量。

随着雅砻江下游电站建设的基本完成,公司目前已将开发重点转移至中游水电站建设,雅砻江中游规划建设6 个梯级电站,总装机1126 万千瓦,预计将于2020 年起陆续投产。9 月11 日,公司公告两河口电站已获得国家发改委的核准批复。两河口梯级电站为中游控制性“龙头”水库,装机容量为300 万千瓦,两河口水库建成后,雅砻江干流总调节库容将达157 亿立方米,并将具有多年调节能力,雅砻江流域将成为四川省内所有江河中调节性能最好的优质水电基地。此外,雅砻江上游亦规划建设10 个梯级电站,装机约325 万千瓦。因此,远期而言,公司业绩亦具有持续成长能力。

环保与能源短缺的双重压力下,雅砻江水电消纳应无忧。近几年我国雾霾天气频发,大气污染程度有增无减,环保压力下,政府正加速推进能源结构调整。2014 年9 月12 日,国家发改委、环保部、国家能源局联合下发《煤电节能减排升级与改造行动计划(2014—2020 年)》,拟推行更严格能效环保标准,并力争到2020 年,使煤炭占一次能源消费比重下降到62%以内。新政的实施,一方面将继续提高煤电使用成本,同时也将限制煤电总量的提升,而水电作为无污染、可再生、低成本的清洁能源将发挥重要替代作用。本月18 日,国家能源局在成都召开部分水电基地弃水及水电消纳专项监管驻点四川工作启动会,全面部署水电基地弃水及水电消纳专项监管工作,以促进水电消纳。因此,不管是现在还是未来,雅砻江水电的消纳应无忧。

盈利预测与投资评级。根据财政部发布的《关于大型水电企业增值税政策的通知》(财税[2014]10 号),雅砻江电站2013 年1 月1 日至2015 年12 月31 日间,对增值税实际税负超过8%的部分可享受即征即退政策;自2016 年1 月1 日至2017 年12 月31 日,对增值税实际税负超过12%的部分可享受即征即退政策。雅砻江公司初步测算: 2013 年度应退税约4.5 亿元;以2014 年度发电计划为依据,预计2014 年度应退税约7.3 亿元。考虑退税政策的影响,预计2016 年公司的利润总额可能略有下降。

我们预计公司营业收入近几年将保持稳定,2014/2015/2016 年分别为11.17/12.29/12.90 亿元;受益于雅砻江公司产能释放,公司投资收益将快速增长,预计2014/2015/2016 年公司净利润分别为37.34/51.90/50.02 亿元,对应EPS 分别为1.70/2.36/2.27 元。考虑公司的远期成长空间,给予2016 年12-15 倍PE、15%内部收益率,则公司未来3-6 个月目标价区间为23.71-29.64 元,对应2015年PE 为10.0-12.6 倍。目前公司股价仅16.49 元,显着低估,我们首次给予公司“推荐”评级。

风险提示。雅砻江流域来水不稳定。