2014年10月29日国电电力发展股份有限公司发布2014 年第三季度报告,以下为报告全文:

一、 重要提示

1.1国电电力 公司董事会、监事会及董事、监事、高级管理人员应当保证季度报告内容的真实、准确、完

整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

1.2 公司全体董事出席董事会审议季度报告。

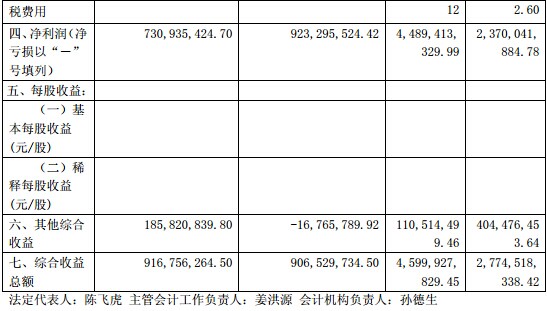

1.3 公司负责人冯树臣、主管会计工作负责人姜洪源及会计机构负责人(会计主管人员)孙德生

保证季度报告中财务报表的真实、准确、完整。

1.4 本公司第三季度报告未经审计。

二、 公司主要财务数据和股东变化

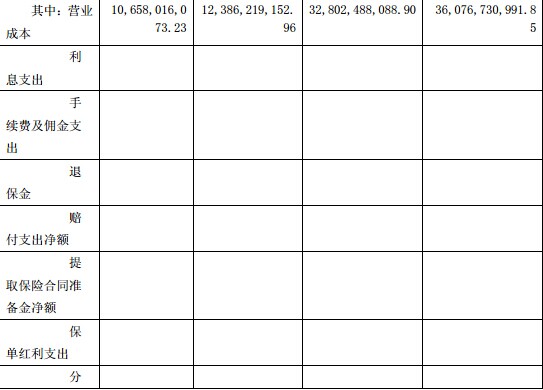

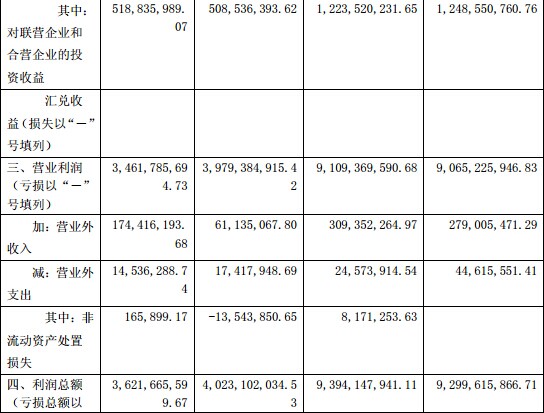

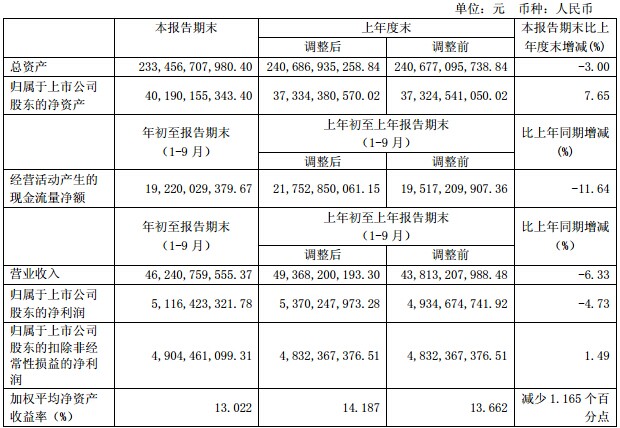

2.1 主要财务数据

注 1:2013 年,公司收购了中国国电集团公司全资子公司国电安徽电力有限公司,并于 2013年 11 月起进行报表合并,为了数据的可比性,公司对 2013 年 1-9 月数据进行重述。

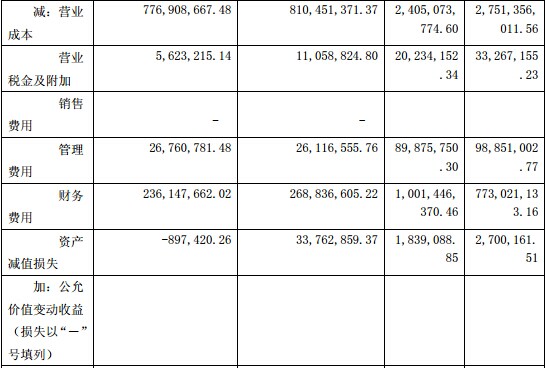

注 2:公司 2014 年 1-9 月利润总额同比增加 1.02%;净利润同比减少 4.42%;归属于上市公司股东的净利润同比减少 4.73%,具体分析如下:

(1)1-9 月利润总额同比增加 1.02%,主要是火电板块成本下降,利润总额增加。

(2)1-9 月利润总额增加,同时净利润减少的原因主要为所得税费用同比增加 28.13%:一是公司控股的大同发电有限等公司以前年度亏损至 2013 年末已基本弥补完毕,2014 年按应纳税所得额计提所得税费用,因此所得税费用同比大幅增加;二是国电安徽电力有限公司下属公司因税收优惠政策发生变化,补缴所得税 6009 万元。

注 3:公司于 2013 年 12 月 20 日发行第一期附特殊条款的中期票据,发行规模为 10 亿元,扣除发行费用后净额为 9.9 亿元,该净额在本报告中列示于“其他权益工具”项下。因此在计算归属于上市公司股东的净资产、归属于上市公司股东的每股收益、加权平均净资产收益率等指标时均不包含该中期票据的本金及利息金额。

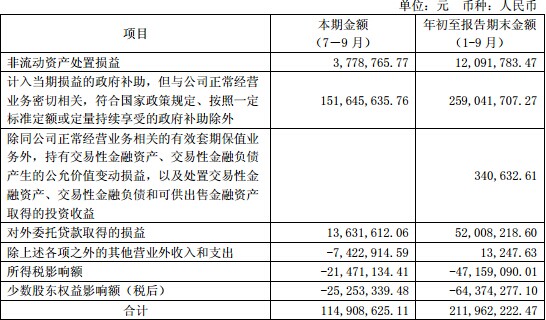

扣除非经常性损益项目和金额

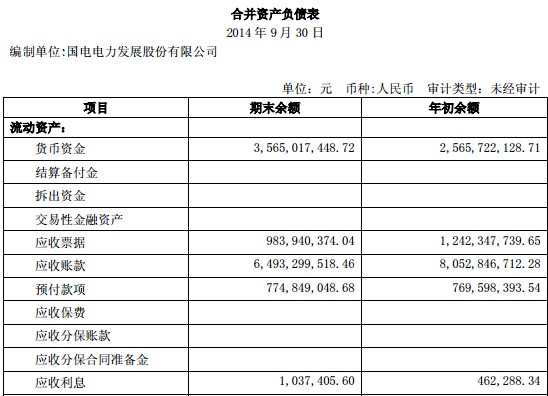

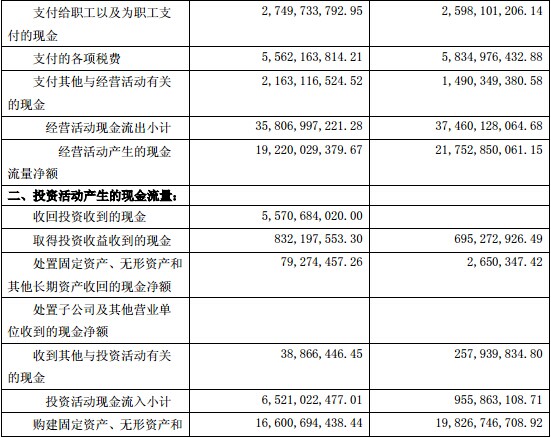

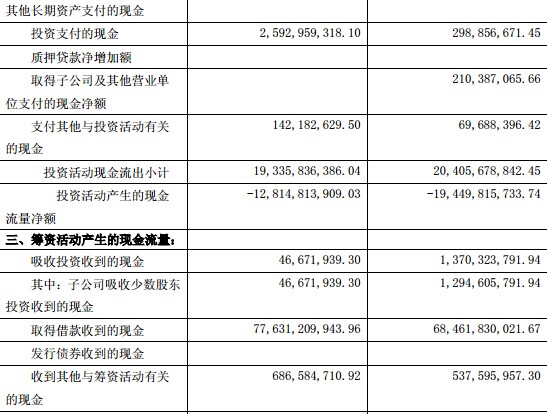

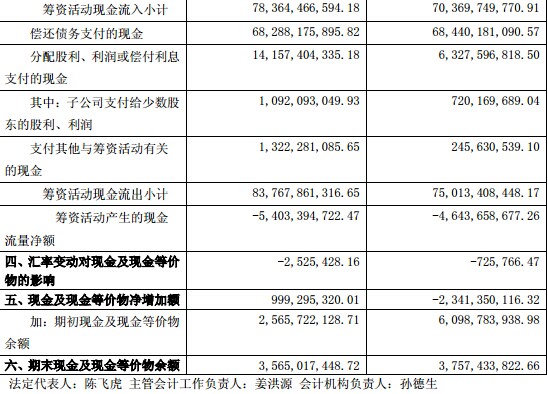

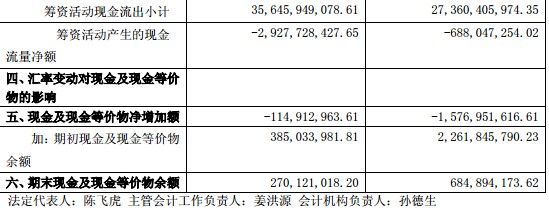

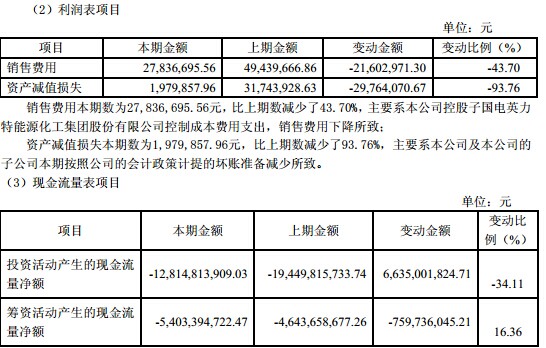

货币资金期末数为3,565,017,448.72元,比年初数增加了38.95%,主要系本公司及本公司的子公司经营积累以及投资活动支付净额减少导致货币资金余额增加;

应收票据期末数为983,940,374.04元,比年初数减少了20.80%,主要系本公司的子公司国电石嘴山发电有限责任公司、国电英力特能源化工集团股份有限公司等公司本期销售商品收入以票据结算减少所致;

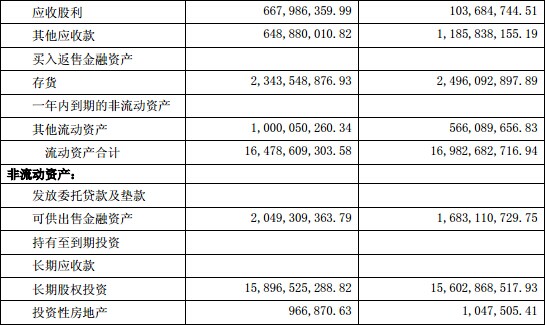

其他应收款期末数为648,880,010.82元,比年初数减少了45.28%,主要系本公司的子公司国电宣威发电有限责任公司应收的融资租赁款收回导致。 其他流动资产期末数为1,000,050,260.34元,比年初数增加了76.66%,主要系本公司及子公司对外委托贷款增加所致;

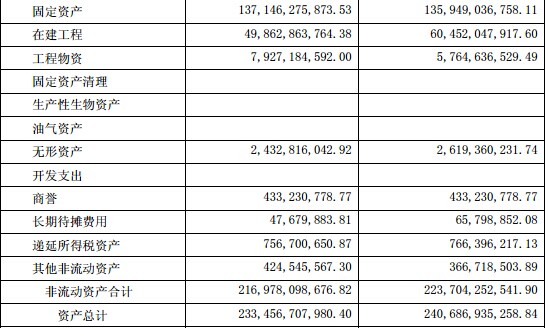

工程物资期末数为7,927,184,592.00元,比年初数增加了37.51%,主要系本公司子公司工程项目增加所致;

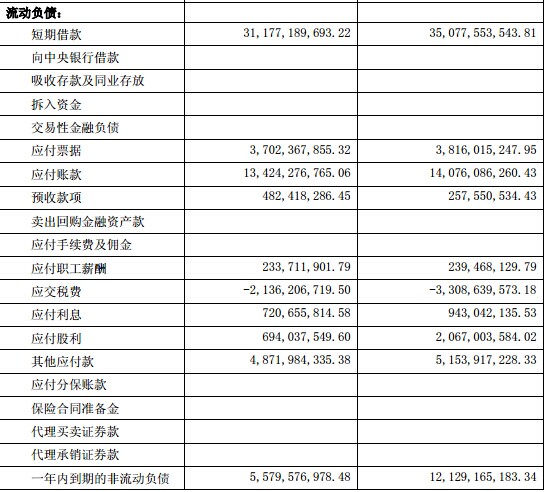

应交税费期末数为-2,136,206,719.50元,比年初数增加了35.44%,主要系本公司控股子国电英力特能源化工集团股份有限公司处置子公司,导致进项税较少所致;

应付股利期末数为694,037,549.60元,比年初数减少了66.42%,主要系本公司以及部分子公司本期实际支付上期未付的股利所致;

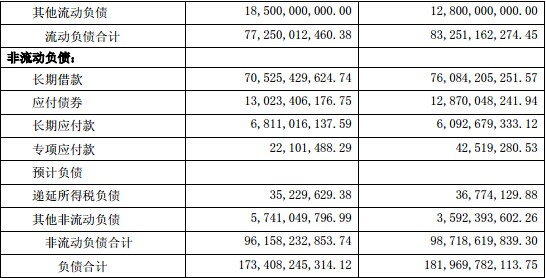

其他流动负债期末数为18,500,000,000.00元,比年初数增加了44.53%,主要系本公司发行的短期融资券增加所致;

一年内到期的非流动负债期末数为5,579,576,978.48元,比年初数减少了54.00%,主要系上年末在一年内到期的应付债券在本期支付,同时将与1年内到期的长期借款以及其他非流动负债减少所致;

其他非流动负债期末数为5,741,049,796.99元,比年初数增加了59.81%,主要系本公司发行的三年期中期票据增加所致。

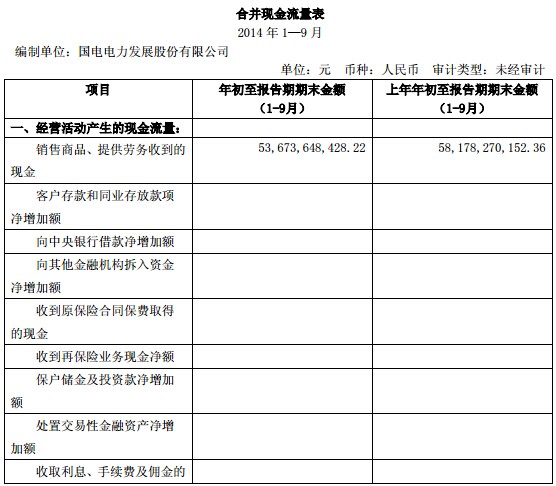

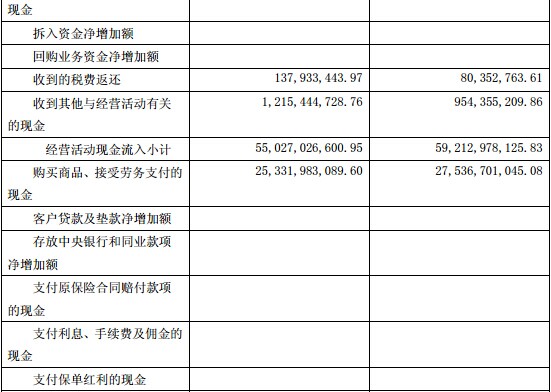

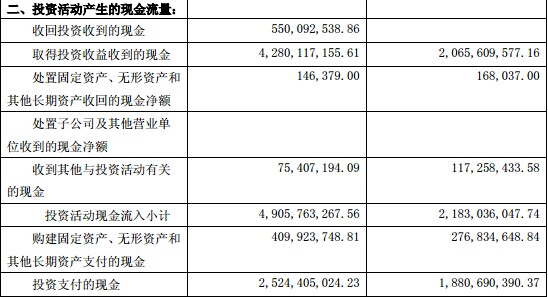

投资活动活动产生的现金流量净额本期数为-12,814,813,909.03元,比上期数减少了34.11%,主要系本公司部分子公司固定资产投资低于上年同期,以及控股子公司国电英力特能源化工集团股份有限公司合并范围发生变化导致购建固定资产、无形资产和其他长期资产支付的现金较上年同期大幅减少;

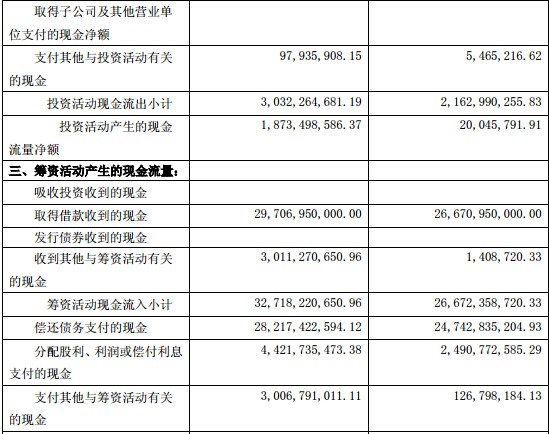

筹资活动产生的现金流量净额本期数为-5,403,394,722.47元,比上期数增加了16.36%,主要系本公司及下属子公司本期融资规模略高于上年同期同时偿还债务金额增加所致。

3.2 公司及持股 5%以上的股东承诺事项履行情况

√适用 □不适用

2010年4月,中国国电集团公司明确,将公司作为中国国电集团公司火电及水电业务的整合平台,力争用5年左右时间,通过资产购并、重组等方式,将中国国电集团公司发电业务资产(不含中国国电集团公司除国电电力外其他直接控股上市公司的相关资产、业务及权益)注入公司。

2010年8月5日,公司2010年第二次临时股东大会审议通过了公司公开增发A股股票的相关议案,拟发行不超过30亿股,募集资金不超过97亿元人民币,用于收购中国国电集团公司持有的国电浙江北仑第三发电有限公司50%股权、国电新疆电力有限公司100%股权、国电江苏谏壁发电有限公司100%股权、国电江苏电力有限公司20%股权。用于收购上述股权的72.07亿元已全部支付给中国国电集团公司,相关股权过户已全部完成。

2013年10月18日,公司七届十二次董事会审议通过了关于收购国电安徽电力有限公司100%股权的议案,收购价格为346,655.00万元。经2013年第二次临时股东大会审议通过该项议案,并于2013年底完成相关股权过户手续。

2014年7月31日,公司发布《国电电力发展股份有限公司关于中国国电集团公司进一步解决与国电电力同业竞争问题有关事项的公告》,中国国电集团公司对2010年4月出具的《关于解决与国电电力同业竞争问题有关事项的函》相关内容进一步做出承诺,并经2014年第三次临时股东大会审议通过该议案。

3.3 执行新会计准则对合并财务报表的影响

2014 年,财政部修订了《企业会计准则第 2 号——长期股权投资》、《企业会计准则第 9 号——职工薪酬》、《企业会计准则第 30 号——财务报表列报》、《企业会计准则第 33 号——合并财务报表》、《企业会计准则第 37 号——金融工具列报》,并新颁布了《企业会计准则第 39号——公允价值计量》、《企业会计准则第 40 号——合营安排》、《企业会计准则第 41 号——在其他主体中权益的披露》等具体准则。根据财政部要求,除企业应当在 2014 年年度及以后期间的财务报告中按照《企业会计准则第 37 号-金融工具列报》的要求对金融工具进行列报外,其余7 项准则于 2014 年 7 月 1 日起在所有执行企业会计准则的企业范围内施行,鼓励在境外上市的企业提前执行。

国电电力发展股份有限公司(以下简称“公司”)自 2014 年 7 月 1 日起执行上述新颁布或修订的会计准则。具体影响如下:

1.根据新修订的《企业会计准则第 2 号-长期股权投资》规定,长期股权投资核算范围是投资方对被投资单位实施控制、重大影响的权益性投资,以及对其合营企业的权益性投资。对不具有控制、共同控制或重大影响,并且在活跃市场中没有报价、公允价值不能可靠计量的权益性投资,适用《企业会计准则第 22 号-金融工具确认和计量》,即从“长期股权投资”调整到“可供出售金融资产核算。具体影响,将使公司调整增加可供出售金融资产 955,964,443.48 元,减少长期股权投资 955,964,443.48 元,同时按照相同金额调整期初比较数据。

2.根据新修订的《企业会计准则第 2 号-长期股权投资》规定,同一控制下的企业合并,合并方以支付现金、转让非现金资产或承担债务方式作为合并对价的,应当在合并日按照被合并方所有者权益在最终控制方合并财务报表中的账面价值的份额作为长期股权投资的初始投资成本。具体影响,将使公司调整增加商誉 9,839,520.00 元,增加资本公积 9,839,520.00 元,同时按照相同金额调整期初比较数据。

3.根据新修订的《企业会计准则第 2 号-长期股权投资》规定,投资方取得长期股权投资后,应当按照应享有或应分担的被投资单位实现的净损益和其他综合收益的份额,分别确认投资收益和其他综合收益,同时调整长期股权投资的账面价值;投资方对于被投资单位除净损益、其他综合收益和利润分配以外所有者权益的其他变动,应当调整长期股权投资的账面价值并计入所有者权益。具体影响,公司对该事项进行了追溯调整,将原计入到投资收益的被投资单位除净损益、其他综合收益和利润分配以外所有者权益的其他变动调整到资本公积。

注1:2011年国电科技环保股份有限公司上市发行股票增加股本,公司将增加的所有者权益份额确认为投资收益,按照新长期股权投资准则应增加资本公积。

4.除此之外,公司采用其他上述新颁布或修订的会计准则不会对公司财务报告产生影响。

3.3.1 长期股权投资准则变动对于合并财务报告影响(一)

公司不存在因追加投资等原因对被投资单位施加重大影响或实施共同控制但不构成控制,以及因处置部分投资等原因丧失对被投资单位共同控制或重大影响的交易。

3.3.2 长期股权投资准则变动对于合并财务报表影响(二)

注 1: 2011 年国电科技环保股份有限公司上市发行股票增加股本,公司将增加的所有者权益份额确认为投资收益,按照新长期股权投资准则应增加资本公积。

3.3.3 职工薪酬准则变动的影响

《企业会计准则第 9 号-职工薪酬》变动对公司财务报告无影响。

3.3.4 合并范围变动的影响

《企业会计准则第 33 号-合并财务报表》变动对公司财务报告无影响。

3.3.5 合营安排分类变动的影响

《企业会计准则第40号-合营安排》变动对公司财务报告无影响。

3.3.6 准则其他变动的影响

公司不存在准则其他变动对财务报告的影响。

3.3.7 其他

公司无其他执行新会计准则对财务报告的影响。

公司名称 国电电力发展股份有限公司

法定代表人 陈飞虎

日期 2014 年 10 月 28 日

四、 附录

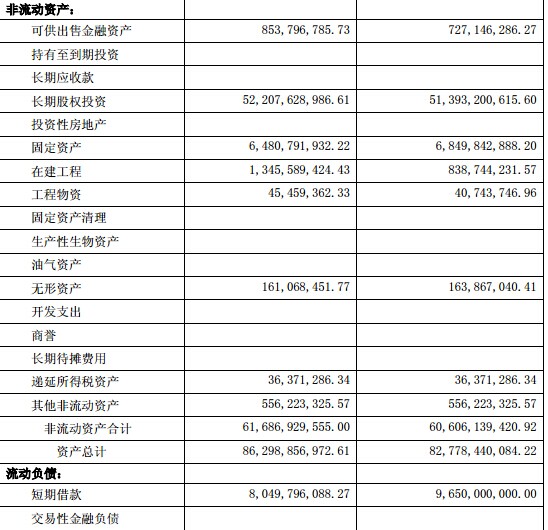

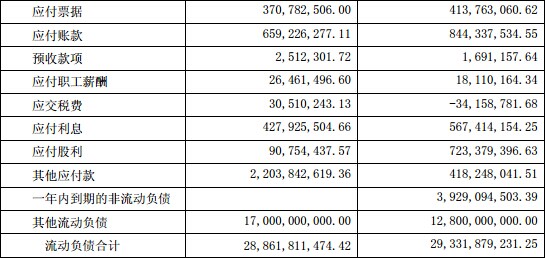

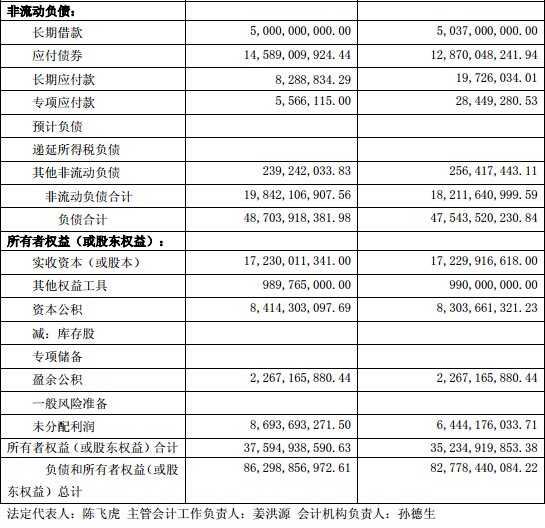

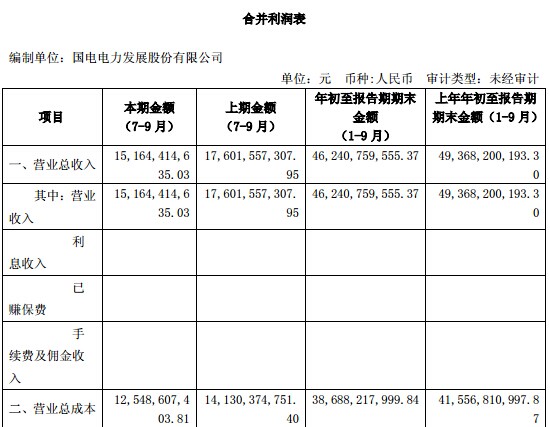

4.1 财务报表

合并资产负债表

2014 年 9 月 30 日

编制单位:国电电力发展股份有限公司