国投电力控股股份有限公司今天发布2014 年第三季度报告,以下为报告全文:

一、 重要提示

1.1 公司董事会、监事会及董事、监事、高级管理人员应当保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

1.2 公司全体董事出席董事会审议季度报告。

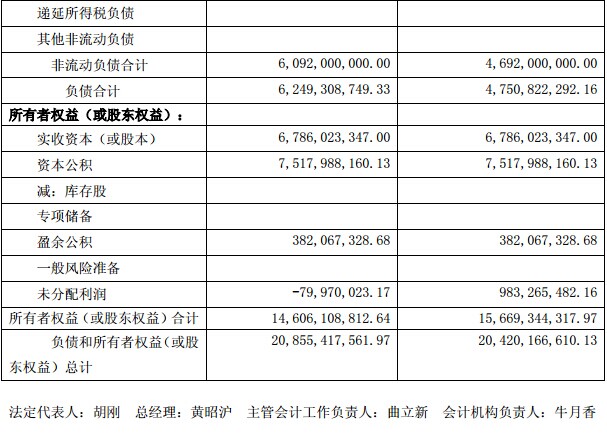

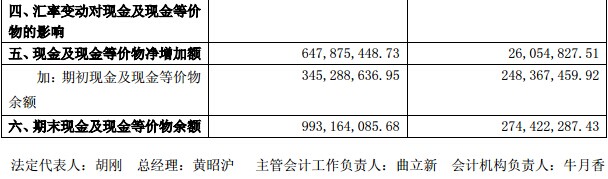

1.3 公司负责人董事长胡刚、总经理黄昭沪、主管会计工作负责人曲立新及会计机构负责人(会计主管人员)牛月香保证季度报告中财务报表的真实、准确、完整。

1.4 本公司第三季度报告未经审计。

二、 公司主要财务数据和股东变化

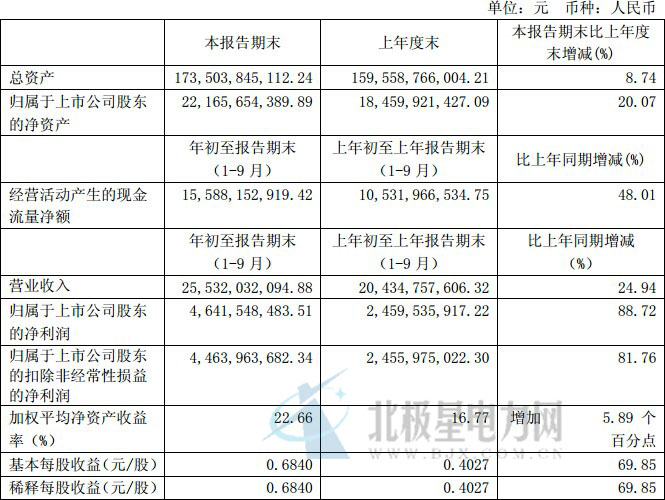

2.1 主要财务数据

三、 重要事项

3.1 公司主要会计报表项目、财务指标重大变动的情况及原因

√适用 □不适用

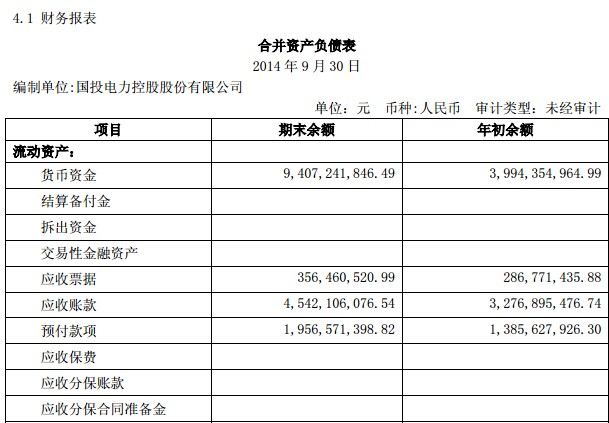

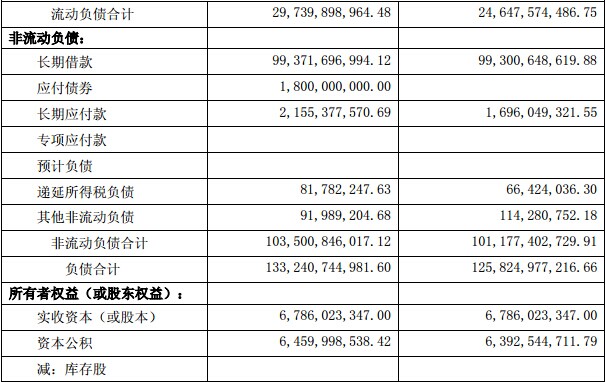

1、货币资金期末余额较年初增长136%,主要原因,一是本期盈利能力大幅增长;二是雅砻江水电基建现金支出同比下降;三是本期收购福建太平洋电力有限公司,合并其期末大额货币资金。

2、应收账款期末余额较年初增长39%,主要原因是本期营业收入增长,应收电费款增加。

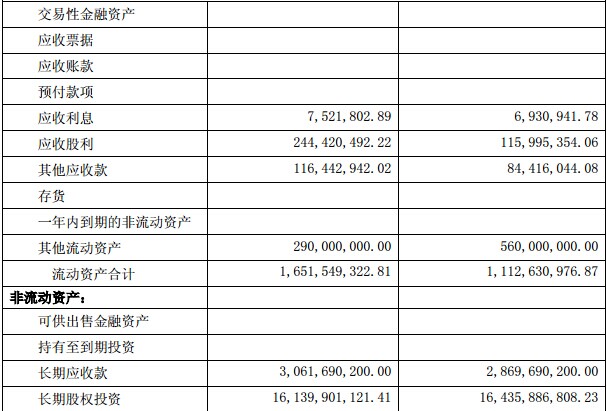

3、预付款项期末余额较年初增长41%,主要原因国投钦州预付大型设备款增加。

4、应收股利期末余额较年初增长76%,主要原因是应收参股企业分红增加。

5、其他应收款期末余额较年初增长36%,主要原因是应收垫付款增加。

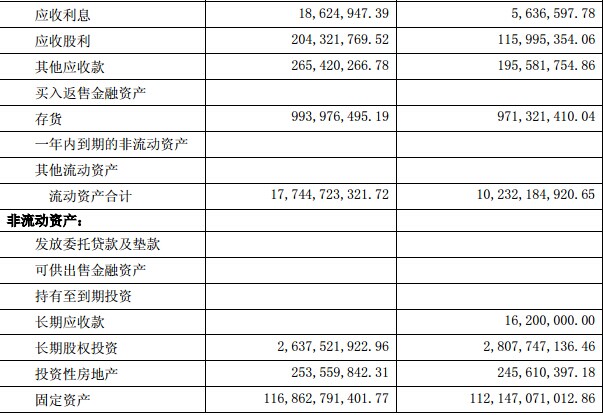

6、长期应收款期末余额较年初减少100%,主要原因是本期收回对外委托贷款。

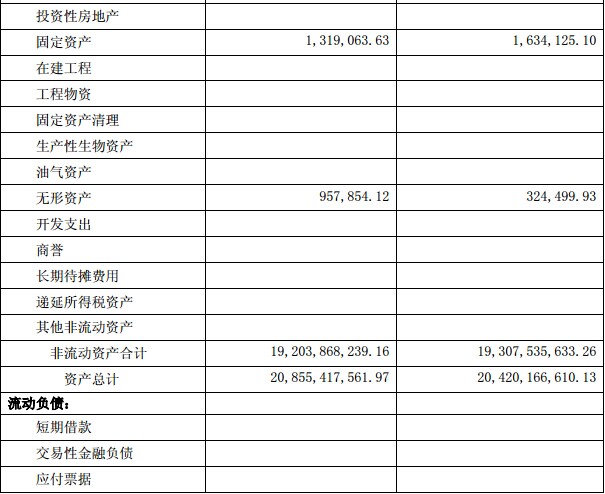

7、无形资产期末余额较年初增长78%,主要原因是本期收购BOT项目福建太平洋电力有限公司,合并其特许经营权资产。

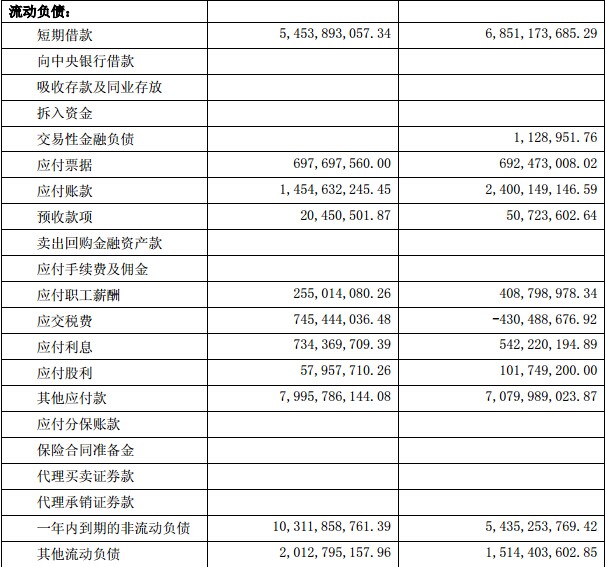

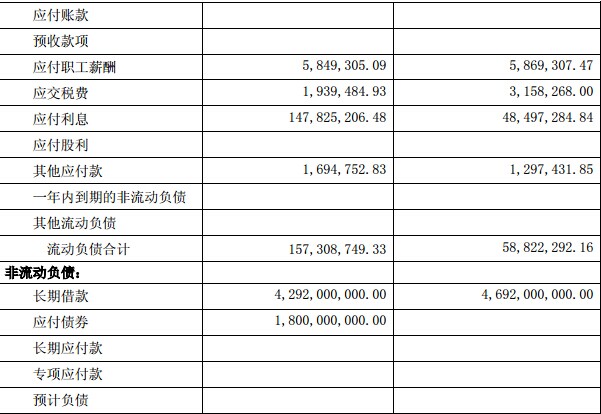

8、应付账款期末余额较年初减少39%,主要原因是应付燃煤款减少。

9、应交税费期末余额较年初增长273%,主要原因是本期收入、盈利能力大幅增长引起的流转税和所得税增加。

10、应付利息期末余额较年初增长35%,主要原因是期末应付未付利息增加。

11、其他流动负债期末余额较年初增长33%,主要原因是短期融资券融资规模增长。

12、应付债券期末余额较年初余额增长100%,主要原因是本期发行公司债。

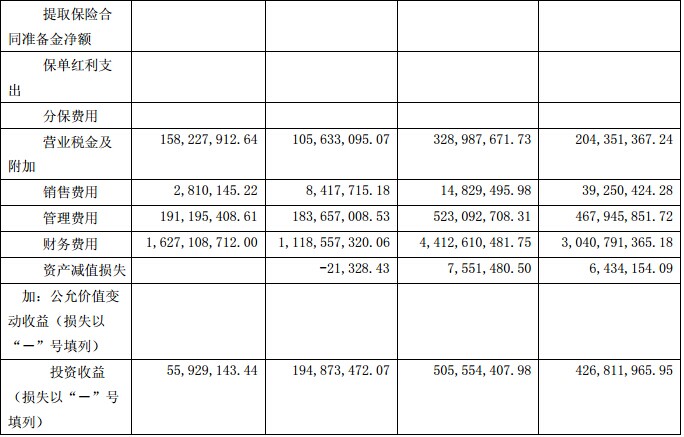

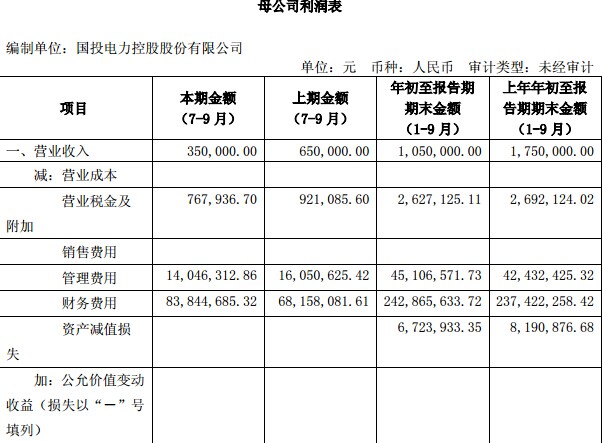

13、营业税金及附加较上年同期增长61%,主要原因是本期收入增长导致税费增加。

14、财务费用较上年同期增长45%,主要原因是雅砻江水电机组投产,对应利息停止资本化,计入当期费用。

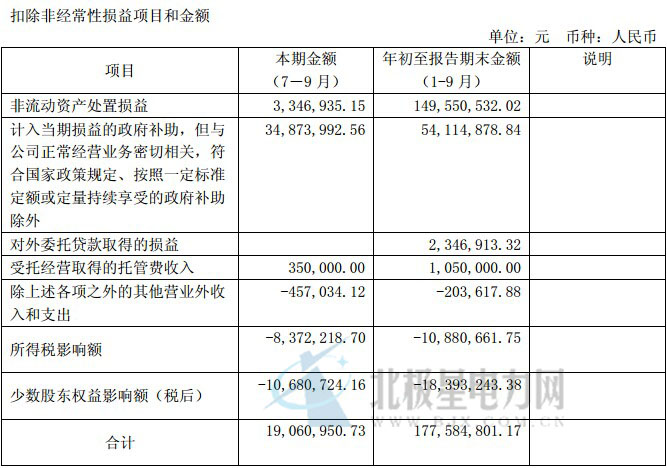

15、营业外收入较上年同期增长1227%,主要原因是本期收到水电增值税退税款。

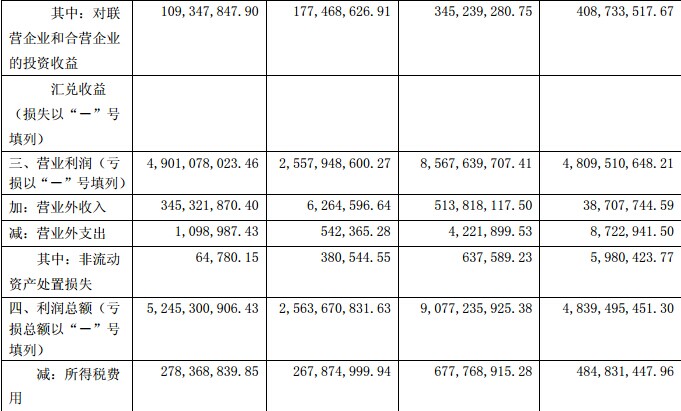

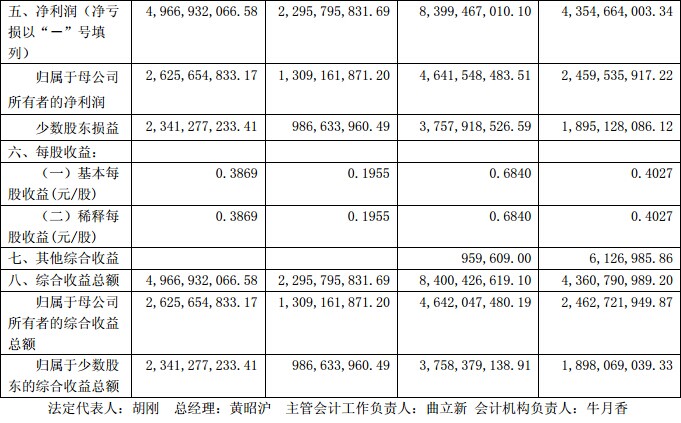

16、利润总额、归属于母公司净利润和每股收益分别较上年同期增长88%、89%、70%,主要原因是:(1)水电,主要受益于雅砻江水电锦屏一级、锦屏二级电站2014年新机组投产和2013年投产机组在本期全面发挥效益,发电量同比增加;(2)火电,一是受益于煤炭价格下行,火电发电标煤单价同比下降;二是部分火电项目去年受检修影响,机组利用小时基数较低,本期发电量同比提高。

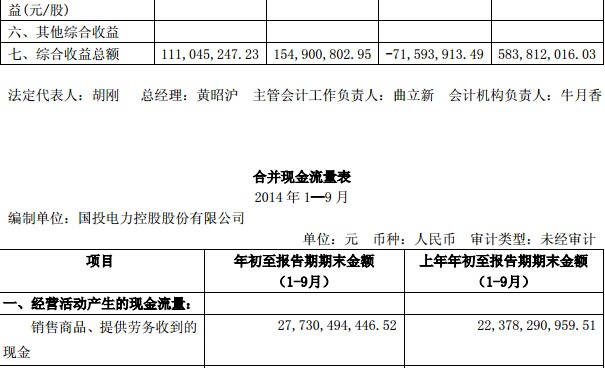

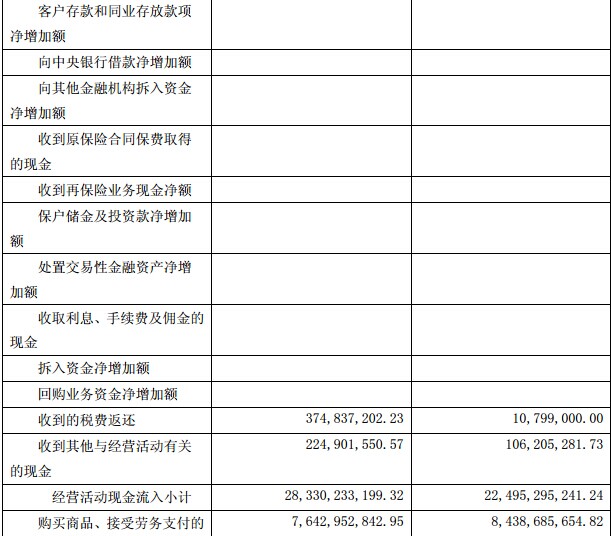

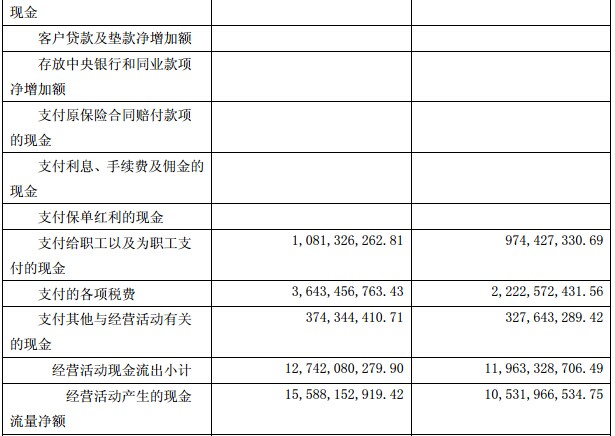

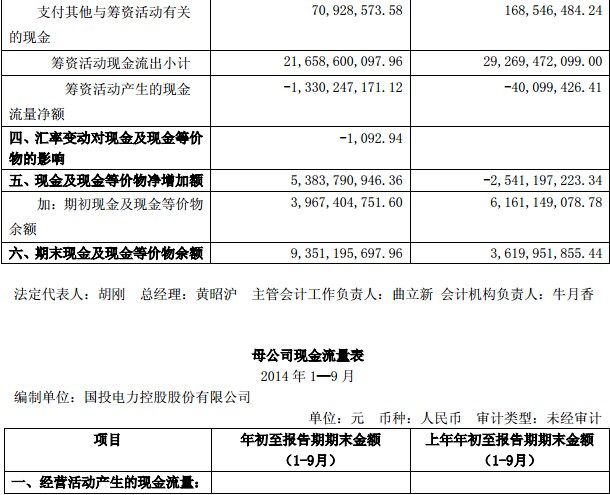

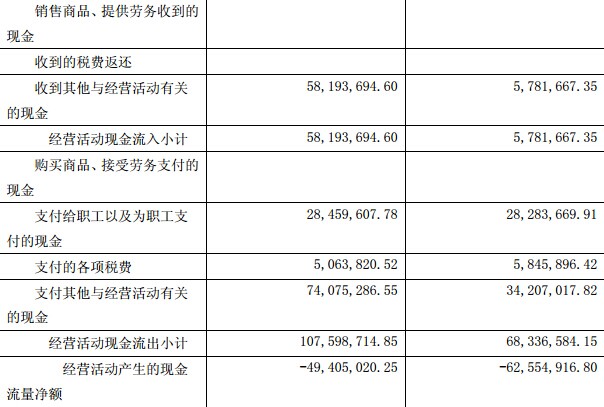

17、经营活动产生的现金流量净额较上年同期增长48%,主要原因是本期盈利能力整体大幅提升。

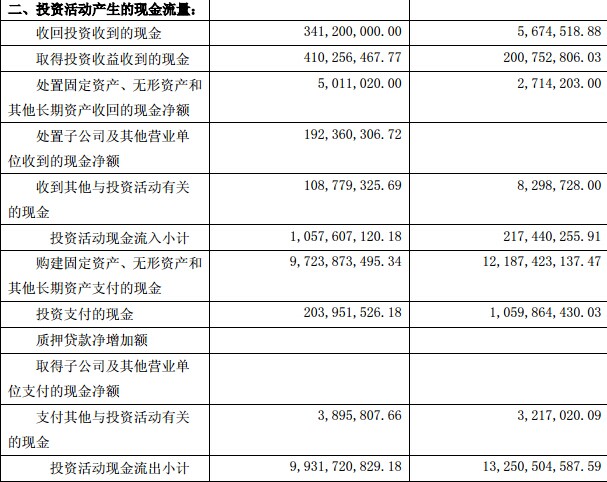

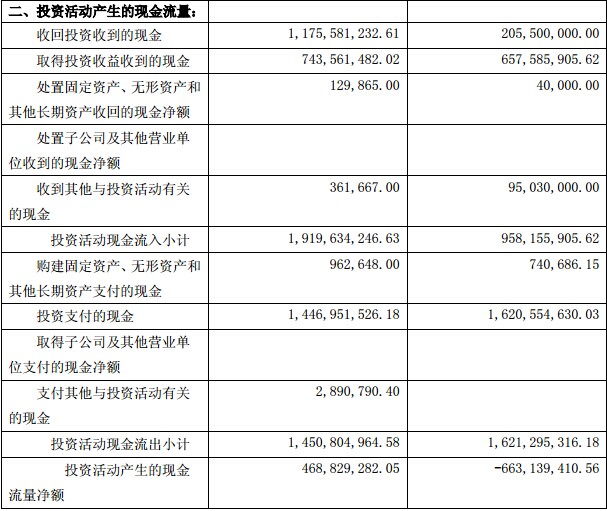

18、投资活动产生的现金流量净额较上年同期增长32%,主要原因是本期基建投资规模下降。

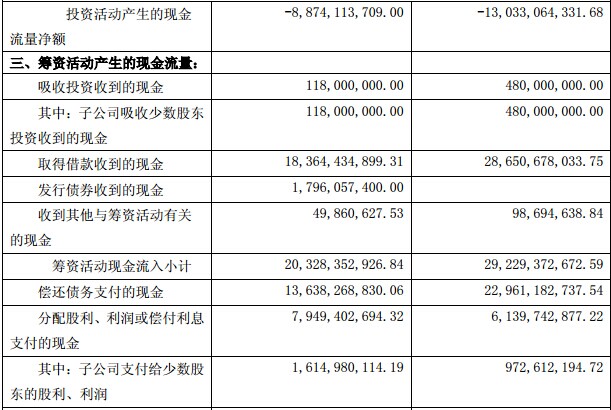

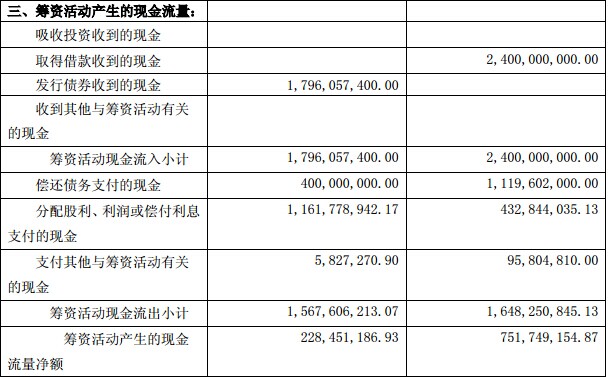

19、筹资活动产生的现金流量净额较上年同期减少3217%,主要原因是本期借款增速下降。

3.2 重要事项进展情况及其影响和解决方案的分析说明

√适用 □不适用

1、股权出售。经公司第九届董事会第八次会议审议批准,公司向国投煤炭投资(北京)有限公司转让了所持有的国投煤炭运销有限公司和山西煤炭运销有限公司各51%股权,两煤炭运销公司自2014年8月1日起不再纳入公司合并范围。公司转让国投煤炭运销有限公司、国投山西煤炭运销有限公司各51%股权的工商变更分别于2014年9月16日和2014年9月4日完成。详见公司公告:临2014-040、临2014-041。

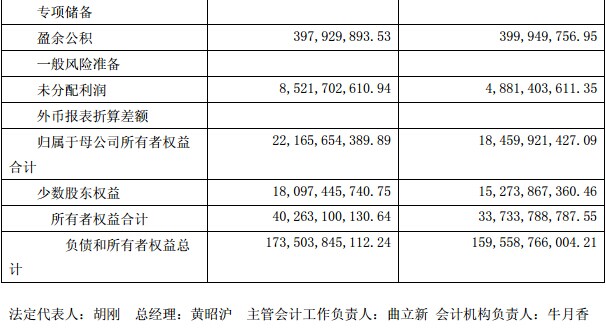

2、增值税退税。根据《财政部、国家税务总局关于大型水电企业增值税政策的通知》(财税[2014]10号文,公司控股水电企业截止本报告期末确认的增值税退税款共计4.55亿元。

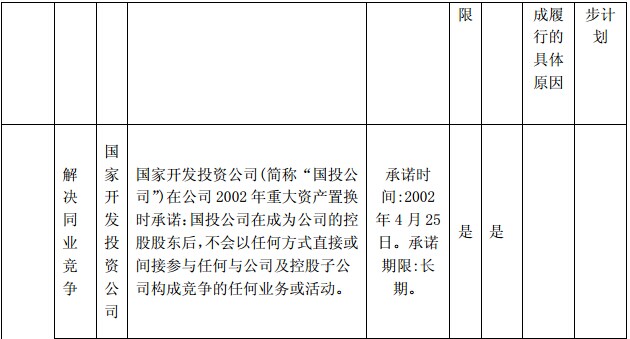

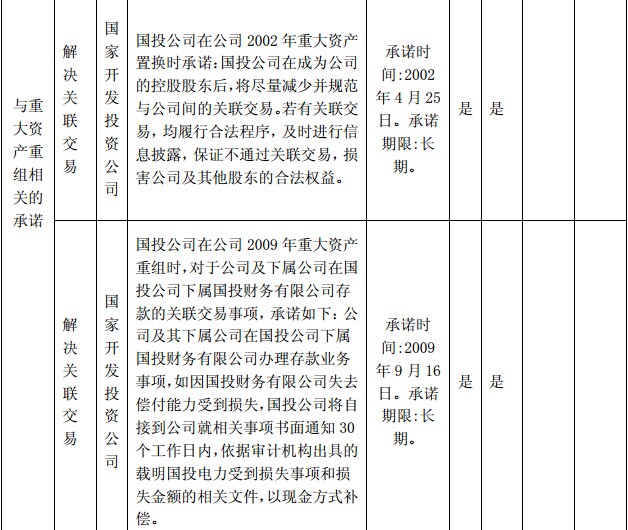

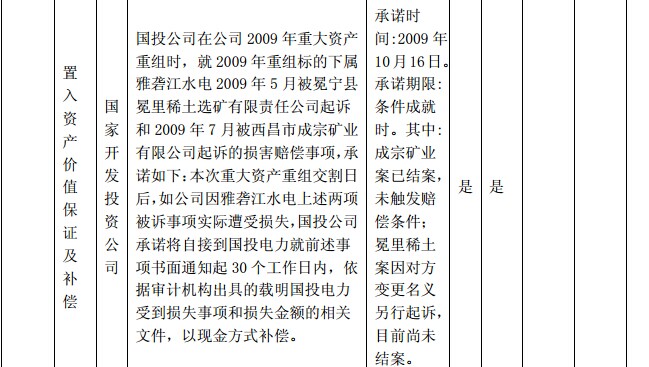

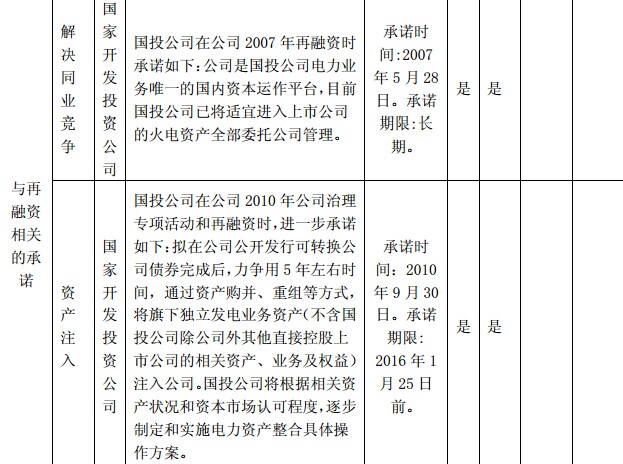

3.3 公司及持股 5%以上的股东承诺事项履行情况

√适用 □不适用

3.4 预测年初至下一报告期期末的累计净利润可能为亏损或者与上年同期相比发生重大变动的警

示及原因说明

√适用 □不适用

根据本报告期盈利能力,预计年初至下一报告期期末的累计净利润将较上年同期出现大幅增长,增长的主要原因如下:

1、受益于雅砻江水电新机组投产,水电业绩同比大幅提高;

2、燃煤采购价格下降,火电企业盈利能力增强。

3.5 执行新会计准则对合并财务报表的影响

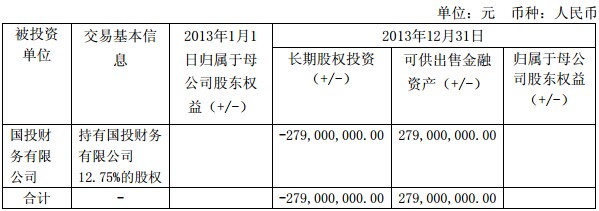

1、根据新修订的企业会计准则第 2 号--长期股权投资第二条规定,“长期股权投资,是指投资方对被投资单位实施控制、重大影响的权益性投资,以及对其合营企业的权益性投资。”本公司此前采用成本法核算的对国投财务有限公司的股权投资不具有控制或重大影响,已不属于长期股权投资核算范围,应该通过可供出售金融资产核算。通过追溯调整至可供出售金融资产列报。

2、根据新修订的企业会计准则第 9 号--职工薪酬准则第三条规定,“职工包括与企业订立劳动合同的所有人员,含全职、兼职和临时职工,也包括虽未与企业订立劳动合同但由企业正式任命的人员”。本公司劳务派遣员工的薪酬核算基本采用据实、立即支出核算原则,职工核算范围的变化未对本公司 2014 年 7 月 1 日的应付职工薪酬余额产生任何影响,对 2014 年 9 月 30 日的职工薪酬余额影响为 693,010.00 元。

3.5.1 长期股权投资准则变动对于合并财务报告影响(一)

长期股权投资准则变动对于合并财务报告影响(一)的说明

根据新修订的企业会计准则第2号--长期股权投资第二条规定,“长期股权投资,是指投资方对被投资单位实施控制、重大影响的权益性投资,以及对其合营企业的权益性投资。”本公司此前采用成本法核算的对国投财务有限公司的股权投资不具有控制或重大影响,已不属于长期股权投资核算范围,应该通过可供出售金融资产核算。通过追溯调整至可供出售金融资产列报。

3.5.2 职工薪酬准则变动的影响

根据新修订的企业会计准则第 9 号--职工薪酬准则第三条规定,“职工包括与企业订立劳动合同的所有人员,含全职、兼职和临时职工,也包括虽未与企业订立劳动合同但由企业正式任命的人员”。本公司劳务派遣员工的薪酬核算基本采用据实、立即支出核算原则,职工核算范围的变化未对本公司 2014 年 7 月 1 日的应付职工薪酬余额产生任何影响,对 2014 年 9 月 30 日的职工薪酬余额影响为 693,010.00 元。

公司名称 国投电力控股股份有限公司

法定代表人 胡刚

日期 2014-10-24