增量配网改革是本轮电力体制改革最富有智慧和创意的方案,也是改革向全社会释放的最大红利。国家发改委近日公布第二批89个增量配网试点名单,项目包括秦皇岛经济技术开发区等工业园区入围,决策层再强力打开新的电力市场。

增量配网改革的高明之处在于,在不调整存量电力市场利益的同时,放开增量配网投资主体、供区范围,通过增量配网改革倒逼存量电力市场改革,以小博大;增量配网试点项目是一面旗帜,同时兼具电改、混改双重属性,正在冲击传统电力市场,颠覆电网公司一家独大的格局。按照国家发改委计划,随后将启动第三批增量配网试点,2018年上半年覆盖地市以上所有城市。

1.增量配网改革重构电力市场秩序

新一轮电改历时近三年,改革已是大势所趋,但改革也不是急行军。以第一、第二批195个增量配网改革试点为突破口,电力市场新兴市场主体数量不断增加,增量配网运营商犹如鲶鱼般冲击电力市场“隔离墙”,电网公司一家独大的格局正在被渗透。当然,增量配网运营商冲击电网企业增量及存量供电市场,也正遭遇来自电网企业强势的反击。

在“管住中间、放开两头”的改革思路下,增量配售电主体的参与将改变电力市场交易秩序,一方面打破电网垄断格局,分享电力工业红利,另一方面可以一定程度降低园区用电成本(地方政府、工商业用户积极参与的动因之一)。

从第一批105个增量配网项目运营情况看,根据国家发改委、能源局通报已经7个项目已经取得电力业务许可证,民营企业参与多个项目。在国家电网营业范围内,有50个项目确定配电营业范围,占地1736平方公里,上级电网规划也基本完成,国家电网公司控股参与24个项目;南方电网营业范围内的25个试点项目,有20个已经确定投资主体。

从增量配网实施的区域来看,重庆增量配网改革最具有代表性,增量配网以两江新区为试点,重庆市政府引入三峡集团作为投资主体,以增量配网改革倒逼存量电网改革,以增量配售电改革降低本地用电成本;通过引入社会资本盘活增量配网市场,打造一张与国家电网对标的增量配网。

根据发改委通报和我们调研发现,增量配网的推进过程中也存在诸多困难。主要集中在五个方面:一是供区划分难;二是公共电网接入存在障碍;三是增量配网价格尚未明确;四是电网企业要求控股经营;五是跨区电源输送存在障碍。

目前国家发改委正在研究起草增量配网价格机制指导意见、增量配电业务配电区域划分办法等文件,目的是解决增量配网改革在执行过程中存在并网难、定价难、供区划分难等问题。

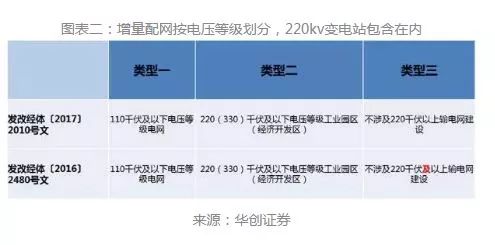

2.增量配网界限明确,220kv变电站在建设之列

在改革推进过程中,对于增量配网的界定范围政策层面正在不断明确。

发改委在发改经体〔2017〕2010号文《关于规范开展第二批增量配电业务改革试点的通知》中提出,增量配电网原则上指110千伏及以下电压等级电网和220(330)千伏及以下电压等级工业园区(经济开发区)等局域电网,不涉及220千伏以上输电网建设,增量配电网建设应当符合省级配电网规划,符合国家电力发展战略、产业政策和市场主体对电能配送的要求。

与发改经体〔2016〕2480号文《关于规范开展增量配电业务改革试点的通知》不同的是,以电压等级作为划分原则,国家发改委实际明确增量配网包括了220kv的变电站,拓展了增量配网的经营范围。

在重庆两江新区的增量配网规划中,就包括南花堡等7个220kv配电站,项目方为三峡集团所属两江长兴电力公司。长兴电力是全国配售电改革的标杆,配售业务集中在重庆两江新区工业开发区(鱼复、龙兴、水土工业园区),以及万盛平山工业园区、中石化涪陵页岩气示范区等改革试点核心区域。

从配网资产产权角度划分,《有序放开配电网业务管理办法》提出,除电网企业存量资产外,其他企业投资、建设和运营的存量配电网视为增量配网。意味着已经拥有配电网存量资产绝对控股权的公司可以成为增量配网运营商,包括高新产业园区、经济技术开发区、地方电网、趸售县等。

3.增量配网改革兼具电改、混改双重属性

国家发改委主抓电力体制改革与混合所有制改革,增量配网项目同时兼具电改与混改的双重属性。放开增量配网市场一方面打开一个上万亿的电力市场,另一方面也是推进国企改革的手段,两者与中央经济体制改革和国有企业改革的思路相符。

国家发改委在近期的文件中明确,增量配网试点项目应当向符合条件的市场主体公平开放,所有新增配电网项目,任何政府部门不得直接指定项目业主,任何企业不得通过非竞争性方式要求获取项目控股权。电网企业拟参与的试点项目,应采取与社会资本合作的方式参与投资、建设和运营。

目前,已经进入实质进展的两江新区增量配网试点、贵安新区增量配网试点、前海增量配网试点均以混合所有制形式运营。其中,两江长兴电力是由三峡电能、重庆两江集团、重庆涪陵聚龙电力、重庆中南涪热电组成的混合所有制公司,长兴电力并与重庆本地聚龙电力、乌江电力实行电力资产重组,作为发改委第二批混改试点已经获得批复。

在南方电网经营区域内,深圳前海蛇口自贸区供电有限公司是前海增量配网试点的运营主体,也是一家由国有资本控股的混合所有制企业。各方股东出资占比分别为:深圳供电局有限公司持股41%、招商局蛇口工业区控股股份有限公司持股36%、深圳市能之汇投资有限公司持股10%、云南文山电力股份有限公司持股8%、深圳市前海开发投资控股有限公司持股5%。

在国家电网经营区域内,也产生了首家非国网控股的增量配电网业务试点项目产生,该项目是山西科技城综合能源供应试点项目,由国家电网、管委会政府和社会资本共同成立,其中国家电网占股49%;民营企业协鑫参与的三个增量配网项目(安徽金寨、河南濮阳、江苏扬中)均与国家电网所属公司合作。

4.配网资产是售电公司核心竞争力

在增量配网改革中,获得配网资产的运营主体相当于掌握了一笔核心资产。近年来电网公司对增量配网严防死守,足以验证增量配网资产的价值。

按照是否拥有配网资产、发电资产,我们将售电公司分为发配售一体、发售一体、配售一体、独立售电公司四中类型,四者的市场竞争能力也将梯次递减。拥有配网资产的售电公司可以依托配网资产,增加用户黏性,其商业模式也以用户为基础,在售电服务基础上,衍生能效监测、节能改造、需求侧管理、金融资本服务等。当然,在目前电力市场中,能源服务市场尚未形成,服务供给多停留在企业发展规划文案中。

单纯就售电业务而言,如果缺少配网作为支撑,售电公司无法直接与用户结算;跨区电力市场交易无法落地;受制于电网安全校核影响,电力交易可能无法兑现;无法锁定电力用户,无法拓展增值服务。

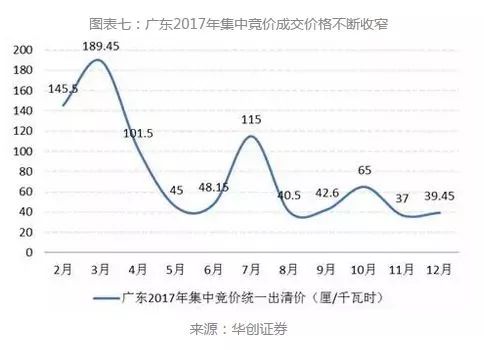

摆在独立售电公司面前的商业模式只有一种——赚取电力销售价差,但电力市场竞价交易价差不断缩小,以广东为例,今年2-12月竞价交易成交价格不断收窄,发电企业让价幅度由3月份的0.18945元/千瓦时,下降到11月0.037元/千瓦时。但售电公司为争取用户,只能不断压减自身利润,给用户更大承诺让利,广东售电市场已经是一片激战的红海。我们调研获悉,一些售电公司为抢占客户,承诺用户折价幅度已经达到0.08元左右,远远高于竞价市场出清价格。

基于此,配网的核心价值正在不断放大,在收取配网费、容量电费、高可靠性供电收费等基础上,依托配网打造集售电服务、研究咨询、能源运维、节能服务、金融服务、分布式能源服务、配网投资运营于一体的综合能源服务商。

当然,放手市场经营增量配网并不意味着减少监管,国家能源管理部门在为增量配网培育成长空间的同时,设定一系列红线。如,试点项目涉及的增量配电网应与公用电网相连,不得孤网运行;试点项目内不得以常规机组“拉专线”的方式向用户直接供电;不得依托常规机组建局域网、微电网,不得依托自备电厂建设增量配电网;禁止将公用电厂转为自备电厂;试点区域内的电力用户应当承担国家规定的政府性基金及附加和政策性交叉补贴,由配电公司代收、省级电网企业代缴;对按规定应实行差别电价和惩罚性电价的电力用户,不得以试点名义变相对其提供优惠电价和电费补贴。