中国光伏最早是从分布式开始发展的,光伏本身能量密度低,是一种模块化生产,所以起初都是从分布式开始的。最早从日本的千万屋顶计划、德国的屋顶计划,包括我国的金太阳工程。其实,世界上所有的国家在发展分布式光伏的初期都遇到过一些困难。

尽管从分布式特点来讲,分布式是光伏最合适的一种发展模式,但是从各个国家的发展历程来看,都曾经历了一个最早起步,然后一段时间停滞,最后在大规模电站的规模化发展带来的成本下降的基础上又迎来新一轮发展的过程,中国也是这样。

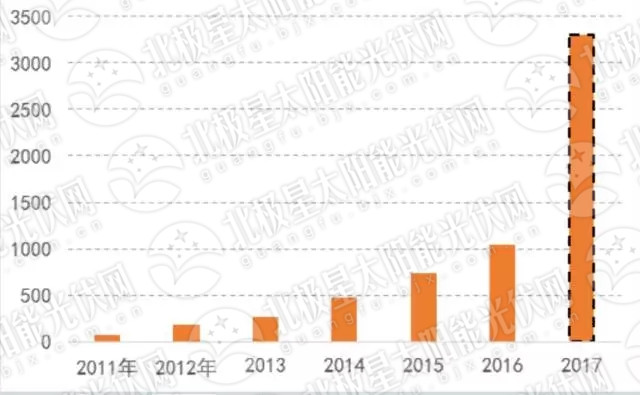

很多光伏行业专家曾说,2017年是中国分布式光伏发展元年,仅上半年分布式光伏新增700万千瓦,是去年同期的3倍,但是从我国最新的三季度数据来看,仅三季度一个季度分布式光伏新增的容量就已经超过了上半年的700万千瓦,达到了800万千瓦。所以按照这个数据估计,今年中国分布式光伏真的是元年,全年新增装机应该能够超过2000万千瓦,总装机规模就有可能达到3000万千瓦,增长速度的确是非常快。

近日,在北极星太阳能光伏网主办的“第三届光伏电站质量高峰论坛”上,来自国网能源研究院新能源与统计研究所的所长李琼慧发表了主题为“‘十三五’分布式电力政策解读”的演讲。

分布式光伏到底指什么?

2013年7月,国家发改委发布《分布式发电管理暂行办法》,对分布式发电作出了这样的定义:指在用户所在场地或附近建设安装、运行方式以用户端自发自用为主、多余电量上网,且以在配电网系统平衡调节为特征的发电设施或有电力输出的能量综合梯级利用多联供设施。

但是这个分布式定义里面,关于分布式光伏没有一个确切的可以按统计意义上的计算标准,实际上国家发改委出台2013年7月份这个文件之前,国家电网公司在2012年10月出台了一个关于分布式发电服务的指导意见,那里面统计的标准大家印象是很深的,10千伏6兆瓦(以10千伏及以下电源等级接入电网,单个项目容量不超过6兆瓦)。国网公司为了简化并网手续,提供一些不同于大电源的并网服务意见,针对的分布式对象主要是10千伏6兆瓦。这个文件出来以后由于没有确切的定义,所以我们统计的分布式光伏数据,最早主要是10千伏6兆瓦。

在2014年9月国家能源局出了一个《关于进一步落实分布式发电有关政策的通知》,第一次提出了分布式光伏电站的概念,把分布式光伏的概念,从原来的只是建筑光伏扩大到荒山荒坡、农业大棚等分布式电站。我们大家所说的今年年底分布式光伏有可能超过3000万千瓦,包括两块内容:第一,原来国网公司说的10千伏6兆瓦;第二,按照国家能源局的这个文件,35千伏及以下(指按这个电压等级接入电网),并且主要以自发自用为主并网的光伏。

按这个口径我们进行了一下统计,上图是今年和去年1—9月份我们光伏新增装机的一个逐月数据图,大家看到6月份,因为“630”政策的影响,出现了一个抢装的高峰。但是今年的特点是“630”之后,到了7月份当月新增的规模仍然超过了1000万千瓦,8月份、9月份有所下降,,虽然8月、9月净增的大概是300万千瓦左右的规模,但是新增光伏中分布式光伏占比大概超过1/3。

这个是从中国分布式光伏发展历程来看,预测明年分布式光伏补贴可能会有下降,年底可能还会有一次分布式光伏的抢装,所以按照这种比较乐观的预计,可能今年能够达到3000万,但也不一定,因为其实8、9月份真的不多,实际上是7月份数据一下子把三季度数据带上来了,但是总量也不算少了。今年可能新增的量就要超过前30年、20年的总量,所以今年说是中国分布式光伏的元年。

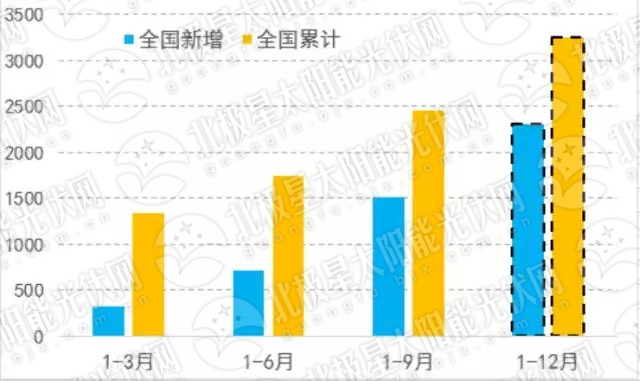

这个是今年1~12月、1~9月份、1~6月份、1`3月份的一个估计,蓝色的是新增的、黄色的是累计的,这个数据增长的还是非常快的,我们都是用的累计数,不是当季的数。

2017年中国分布式光伏可以说是一个规模化发展的开始,既然规模达到了一定程度,相应的政策就会有一些调整。我们首先要对已有政策做一个简单的梳理。这里所讲的政策不是仅仅是激励政策,还包括项目的立项,如何拿到项目、并网、电价、结算等,我们先从这几个方面对现有政策做一个简单梳理,在这个基础上才有可能谈未来哪些政策可能发生调整。

分布式光伏项目管理、并网及激励政策

从项目管理来讲,国家能源局不是按地面电站和分布式光伏这两个概念来进行项目的规模管理和项目规模配置。根据国家能源局最新文件,实际上我们分布式光伏主要是包含三大类的内容:第一,建筑光伏;第二,35千伏及以下单个容量不超过2万千瓦,自发自用为主;第三,后来又新增了一个光伏扶贫中的村级电站,但是这个跟按电压等级统计并不冲突,也没有矛盾,35千伏及以下的2万千瓦的内容基本上能涵盖光伏扶贫中的村级电站。

中国的光伏政策大家也知道,特别有意义的就是2013年的文件,国务院发布的关于促进光伏产业健康发展的若干意见,可以说是中国分布式光伏发展历程里面最最重要的一个文件。实际上对所有的可再生能源,从电价的制定、电价的结算,包括补贴的发放,原来都是由地方财政有一个专门的账户用来结算,但从这个文开始才有了直接通过电网公司,就是国家财政的补贴直接到电网公司,由电网公司跟业主进行结算这种模式,很多可再生能源发展的一些关键的政策出处,最开始都是来源于这些。我们后来讲的,不论是并网的,还是激励政策,都是在2013年7月4日这个政策的基础之上,为了落实它的要求而出台的完善政策。所以大家要想全面系统了解中国新能源产业和光伏产业的政策,可能2013年7月4日这个文是非常重要的,这个文里面没有具体的给出电价政策,但是里面明确说了,要求光伏要出分区域的固定上网电价政策,分布式光伏要出全电量的补贴政策,全是在这个文件里面提出来的。

这个我们也是梳理一下,在2013年7月4日之后出台的关于分布式电源或者是光伏项目怎么拿到,关于项目规模和配置项目管理方面的所有的文件,我们估计这几个基本上都是全的。

总的来讲,最早是2013年,最开始11月18日这个文件明确了,因为要拿补贴,所以实行规模总控和备案管理方式。这是一个总的指导原则,那里面其实又暗含了我们后来搞的“领跑者”,其实13年文件也提出来了,鼓励通过市场竞争的方式优先获得这个项目,这是最早的,关于分布式的分类没有说,说了一些分布式项目管理的一些基本的要求,第一个就是总量控制和备案管理。

到了2014年,这个文件对于分布式光伏最大的贡献,就是第一次提出自发自用的分布式光伏已经不受年度计划规模限制,示范项目可以追加指标,这个文件相当于放开了分布式电源,从自发自用角度讲,放开了分布式电源的年度规模。这个文件另外一个重要的点在于,自发自用余电上网过程中,一般企业很难有20年的稳定经营期,所以很多用户担心现在是自发自用余电上网,将来用户转产了或者用电负荷发生变化了怎么办,很难保证用户整个20年电价计算期的收益,这个文件比较大的突破就是,自发自用余电上网这种模式并网的可以改一次,可以根据负荷的变化,也可以允许变更为全额上网,我们认为也是一个比较大的利好和突破。

到了2016年,国家能源局提出了《完善分布式发电规模管理和实行竞争方式配置项目的指导意见》,里面再次明确了,分布式光伏不按地面电站和分布式这种来管理,而是按不限规模的和普通的,可能规模要按年度计划管理的这两大类来进行管理。不限规模的就是四类,一个是建筑光伏,一个是咱们说的35kV一下以下2万千瓦就地利用的,第三个就是开展光伏发电交易试点,还有光伏扶贫,这四种是不限规模的。普通的光伏也跟风电不一样,鼓励采用竞争方式配置项目,就是说虽然国家给了分区域的固定上网电价,但是你要拿到项目,要通过竞争的方式,实际通过竞争方式拿到的项目电价可能比国家给的固定的电价要低,因为要竞价,要通过竞争的方式。

到了2017年最新的文件,这里面惟一有一个变化就是,又一次强调“十三五”集中式和分布式发电年度规模的确定,要以省级电网企业承诺投资建设电力送出工程和出具的电力系统消纳能力意见为前提。以前要求过,后来大家觉得作为条件不合适,有一段时间取消过,但是在2017年的最新的7月份最新的文件里面又重新提出来这个要求,所有的光伏项目管理不按分布式和集中,按这四种类型进行管理,有的是限规模,有的是不限规模。

拿了项目之后第二步就是并网和运行管理,我们从国家层面的文件和国家电网公司出台的文件两个环节做了一些系统的整理(如上图所示)。国家层面主要五个文件涉及到分布式光伏并网管理的要求,国家电网公司从2012年开始一直到2014年,不断的完善,根据国家政策的出台,之后也出台了很多并网管理的规范。总的要求就是,第一,现在国网公司的并网管理的规范及服务意见,实用的电源主要是两大类,一个是10千伏6兆瓦,第二个35千伏及以下接入电压等级,跟国家能源局规定的,35千伏及以下规模不超过2万千瓦,自发自用为主,那一类相对应,分两组,主要分这两大类,作为分布式电源的管理。

从服务上,承诺省级电网公司“一口对外”,按照国家的要求,有并网流程的时限承诺,自然人由电网企业来代为备案,提供补助资金的结算。也按照国家的一些要求,第一,分布式电源改造的部分,原则是由电网改造,但是因为电网公司是一个大企业,他每年项目的新增规模必须在上一年的年度计划里面纳入,后来因为大企业的这种管理跟我们分布式电源这种项目比较快有一些冲突,后来也出了关于绿色通道的流程,但是这个绿色通道的流程,从《公司法》招投标、审计一系列流程来管,也很难做到非常快,因为现在我们所有的项目也要求并网的所有的设备,都要求通过招投标的方式,所以这个时间实际上没有想象的那么快。

各种对于特别是分布式光伏没有收系统备用费,也要求各地市的经研所提供免费的接入方案设计,要求并网流程及补贴的支付服务是免费,提供计量表计。

激励政策也梳理了一下(如上图所示),也是从2013年开始到2016年,主要是这七个文件,主要三个方面,一个是电价的补贴和政策,补贴额度是4毛2,现在为止这个文件2013年出来,已经四五年了一直没有调。补贴的标准是,一个是全电量补贴,补贴标准是4毛2,执行的年限原则上是20年里面,当时其实2013年的文件也留了一下伏笔,根据光伏发电成本变化等因素,合理调减分布式光伏发电补贴标准。原来要求可以调整可再生能源附加征收的标准。

关于补贴结算的方式,2013年那个文明确了是电网企业按月,原则上是中央财政按季度预拨,但是预拨出来的肯定是不够的,现在只是对自然人国网公司是全额的按月逐额的发放补贴。

关于财税,主要是有一个自发自用的免收附加,有一个免税,免税政策实际上在执行过程中,因为国家国税的文件执行过程中可能大家也感觉到,有些文件执行的并不是特别好,关于土地的支持政策,其实原来都提的很多,但是我们现在分布式,特别是光伏项目面临的很多问题,现在成本下降很快,但是非技术成本实际上这两年上升的比较快,跟原来这些稳健的要求实际上是不一致的。

分布式光伏十三五发展环境分析

基于分布式光伏现有的一些政策和管理办法,我们简单对“十三五”政策走势环境做了一个分析。

第一,从国家规划要求来讲,多项国家政策均对分布式光伏发展作出了明确规定:

《能源发展“十三五”规划》:优化太阳能开发布局,优先发展分布式光伏发电,扩大“光伏+”多元化利用。2020年,太阳能发嗲规模达到1.1亿千瓦以上,其中分布式光伏6000万千瓦。

《电力发展“十三五”规划》:全面推进分布式光伏发电建设,重点发展屋顶分布式光伏发电系统,实施光伏建筑一体化工程。2020年,太阳能发电装机达到1.1亿千瓦以上,其中分布式光伏6000万以上。

《可再生发展“十三五”规划》:全面推进分布式光伏和“光伏+”综合利用工程。一是已建成且具备条件的工业园区、经济开发区等用电集中区域规模化推广屋顶光伏发电系统;二是电力负荷大、工商业基础好的中东部城市和工业区周边,按照就近利用的原则建设光伏电站项目;三是结合土地综合利用,依托农业种植、渔业种植、林业栽培等,因地制宜创新各类“光伏+”综合利用商业模式‘四是在中东部等有条件的地区,开展“人人1千瓦光伏”示范工程,建设光伏小镇和光伏新村。

《太阳能发展“十三五”规划》:优先支持分布式光伏发电发展,重点支持分布式光伏发电分散接入低压配电网并就近消纳。一是大力推进屋顶分布式光伏发电,到2020年建成100个分布式光伏应用示范区,园区内80%的新建建筑屋顶、50%的已有建筑屋顶安装光伏发电。二是鼓励结合荒山荒地和沿海滩涂综合利用、采煤沉陷区等废弃土地治理、设施农业、渔业养殖等方式,因地制宜开展各类“光伏+”应用工程。

第二,从电改的要求来看,电改9号文指出要积极发展分布式电源。分布式电源主要采用“自发自用、余量上网、电网调节”的运营模式。这里面有一个最重要的对分布式电源比较利好的就是,关于增量配电这一块,原则上常规电源不可以进行发配售一体化运营,但是对于分布式发电是有可能采用发配售一体化的运营模式,这是比较大的突破,再加上最近出台的文件,关于分布式光伏参与市场交易的一些指导意见,所以进入市场、价格补贴,这个文件上可能是一个大趋势。

第三,就是关于推进新能源微电网示范项目的建设。从新能源微电网到多能互补、集成化、优化示范,再到并网型微电网,提了一堆的示范。这些示范项目对分布式光伏发展起到了很大的推动。通过一些微电网的示范,可能将来分布式的发展不再是分布式电源单个的一个项目的发展,可能未来更多的采用多能互补方式,分布式电源是多能互补这个大的能源供能模式中的一种,而不是单独的分布式电源的单打独斗,从分布式电源、分布式能源比较的趋势来看。

综合以上三个方面来看,中国分布式光伏在“十三五”在规模上肯定有一个比较大的突破,我们认为“十三五”是分布式光伏进入规模化发展的阶段,布局来讲主要在中东部,从电价补贴政策变化的趋势来看,降低补贴也是一个大的趋势。